Дата: 19.12.2025 16:03:20

Рынок новых пикапов: минус 26% за 11 месяцев и уход в нишу

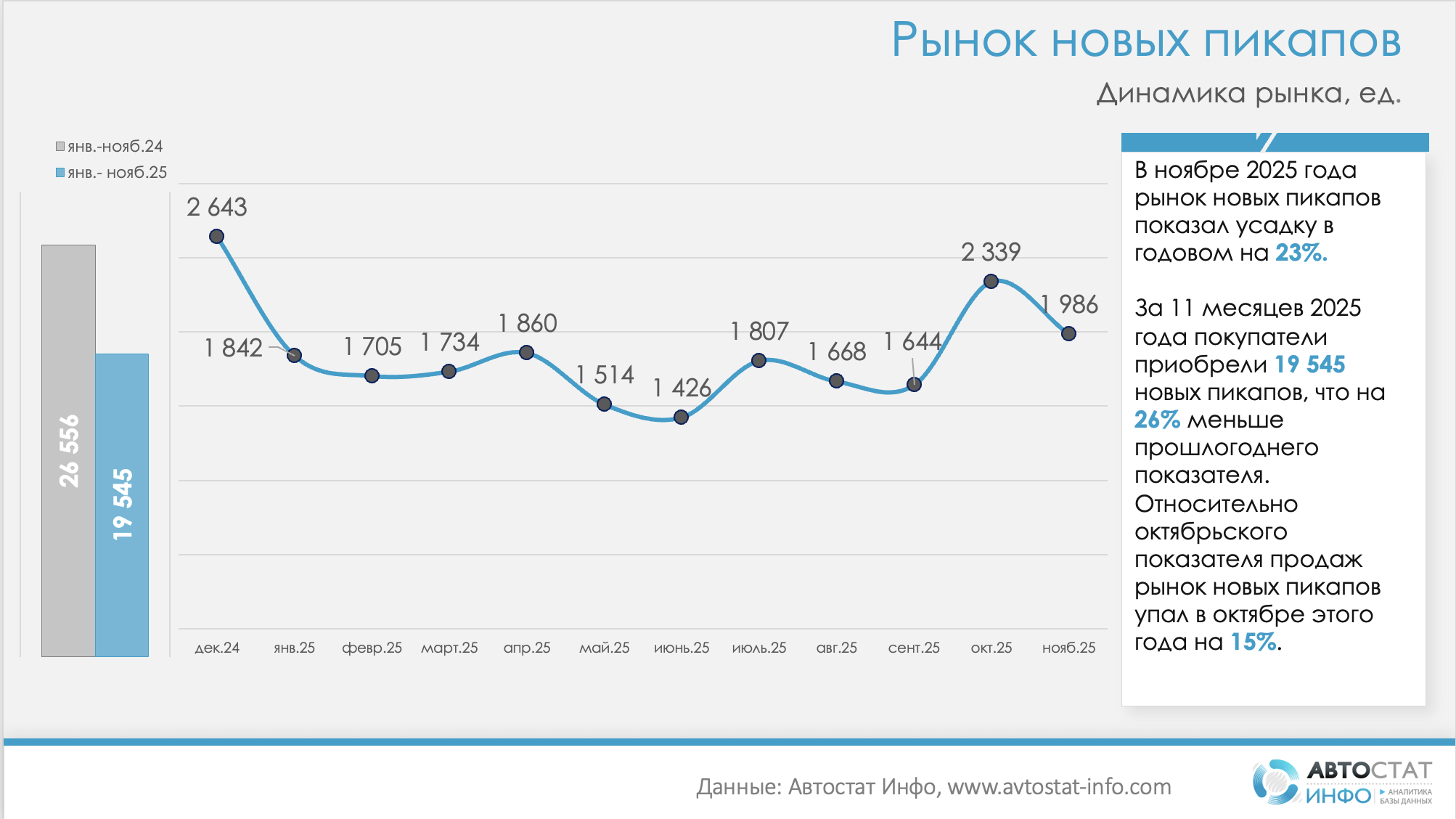

По данным «Автостат Инфо», рынок новых пикапов в России в 2025 году окончательно закрепился в статусе ниши, где каждый процент – это борьба за очень конкретного клиента. В ноябре 2025-го было продано всего 1 986 новых пикапов, что на 23% меньше, чем год назад. При этом после октябрьского всплеска до 2 339 машин рынок откатился на 15% – классическая картинка разовой доброкачественной активности (закупки под проекты, закрытие тендеров) без устойчивого тренда.

В накопленном итоге за январь–ноябрь рынок новых пикапов составил 19 545 штук против 26 556 годом ранее, то есть минус 26%. Годовой график показывает узкий коридор: большую часть года продажи держатся между 1,4–1,9 тыс. машин в месяц с редкими выбросами, что говорит не о провале спроса «в ноль», а о постепенном вымывании части клиентов в пользу кроссоверов и подержанных пикапов.

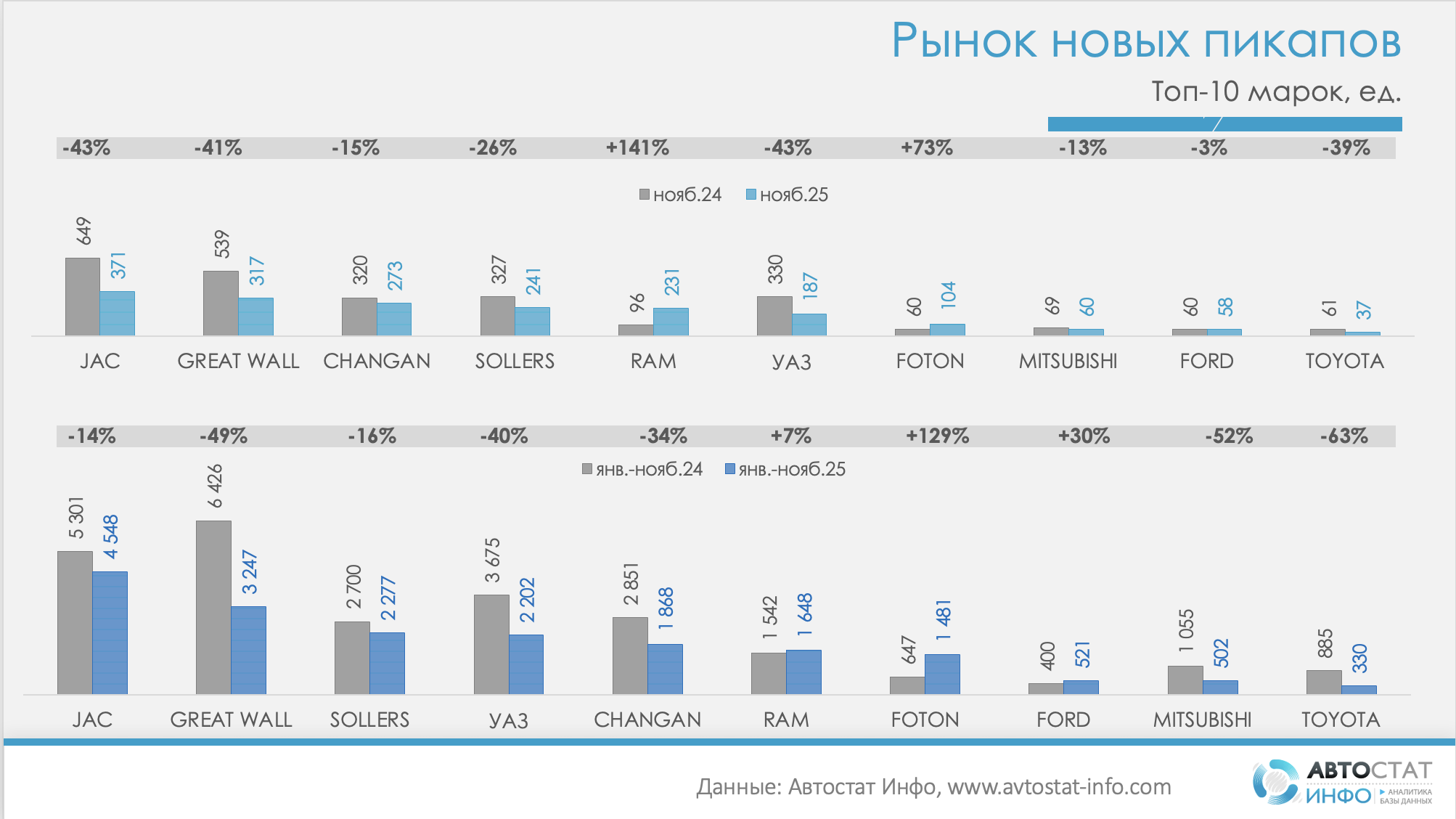

По брендам видно, что рынок переживает перераспределение ролей. В ноябре почти все традиционные игроки в минусе: JAC просел на 43% год к году, Great Wall – на 41%, Sollers – на 26%, УАЗ – на 43%, Toyota – на 39%. Даже более устойчивый Changan теряет 15%. На этом фоне резко выделяются RAM и Foton: американский бренд в ноябре вырос на 141%, а Foton – на 73%. Это не означает массового разворота рынка, но демонстрирует, что часть корпоративных и частных клиентов готова платить за более мощные и дорогие машины – при условии доступности поставок.

Если смотреть шире, за 11 месяцев картина для брендов неоднородна, но в целом негативна. JAC сокращается на 14%, Sollers – на 16%, UAZ – на 40%, Changan – на 34%. Great Wall теряет почти половину объема (-49%), а Mitsubishi и Toyota в долгой ретроспективе выглядят уже скорее как уходящие игроки (-52% и -63% соответственно). Положительная динамика только у RAM (+7%), Foton (+129%) и Ford (+30%) – за счет низкой базы и точечных поставок.

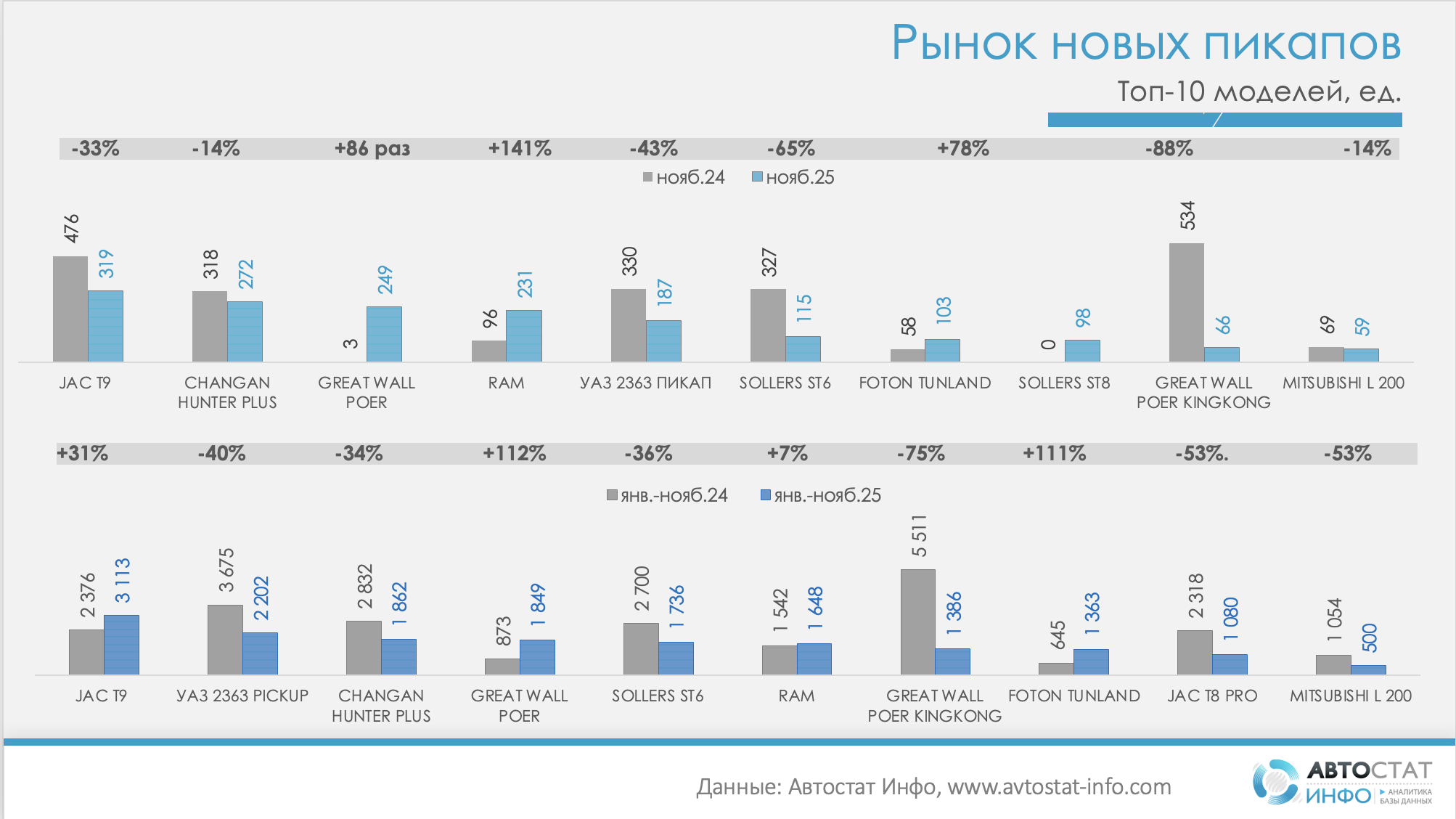

По моделям рынок еще более фрагментирован. В ноябре лидирует JAC T9, но его продажи падают на треть год к году. Changan Hunter Plus теряет 14%. Зато Great Wall Poer превращается из статистического игрока в заметного – рост в 86 раз год к году, а RAM увеличивает продажи одноименного пикапа на 141%. УАЗ 2363 Pickup и Sollers ST6 демонстрируют двузначное падение, тогда как Foton Tunland и Sollers ST8 растут с очень низкой базы, перехватывая часть спроса в отдельных регионах и корпоративных нишах.

За январь–ноябрь расклад другой: JAC T9 и дальше остается одним из основных драйверов сегмента, прибавляя 31% к прошлому году, но УАЗ 2363 Pickup уже теряет 40%, Changan Hunter Plus – 34%, Sollers ST6 – 36%. Сильный рост Great Wall Poer (+112%) и Tunland (+111%) показывает, что китайские бренды продолжают расширять линейку и забирать спрос точечными, но заметными моделями. При этом модели «старой школы» – JAC T8 Pro и Mitsubishi L200 – уходят в нишу с падением более чем на 50%.

Другие новости