На главную →

Новости

→ Катастрофическое падение: рынок автобусов в России переживает тяжелейший кризис

Дата: 09.07.2025 13:35:30

Катастрофическое падение: рынок автобусов в России переживает тяжелейший кризис

Июнь и первое полугодие 2025 года стали для рынка новых автобусов в России худшими за последние годы, о чем свидетельствуют данные статистики "Автостат Инфо". Сегмент оказался в значительно более депрессивном состоянии по сравнению с другими категориями транспортных средств. Помимо высокой базы 2024 года, ситуацию усугубили сокращение федеральных программ обновления автопарков, обвал импорта из-за повышения утильсбора, и жесткая монетарная политика, в том числе высокая ключевая ставка ЦБ, практически заморозившая лизинговые и кредитные продажи.

Июнь и первое полугодие 2025 года стали для рынка новых автобусов в России худшими за последние годы, о чем свидетельствуют данные статистики "Автостат Инфо". Сегмент оказался в значительно более депрессивном состоянии по сравнению с другими категориями транспортных средств. Помимо высокой базы 2024 года, ситуацию усугубили сокращение федеральных программ обновления автопарков, обвал импорта из-за повышения утильсбора, и жесткая монетарная политика, в том числе высокая ключевая ставка ЦБ, практически заморозившая лизинговые и кредитные продажи.

По данным на июнь, продажи новых автобусов рухнули на 62% по сравнению с июнем 2024 года — до 595 единиц. Для сравнения: рынок новых ТС в целом сократился на 31%, до 100,1 тыс. единиц. Продажи российских марок упали на 59% (до 455 шт.), хотя их доля выросла с 72% до 76%. Продажи иностранных моделей снизились на 68% (до 140 шт.), их доля на рынке упала с 28% до 24%.

За январь–июнь рынок новых автобусов сократился на 60%, составив всего 4181 проданную единицу. Ни один месяц не обошелся без двузначного падения. При этом иномарки потеряли 55% объёма (933 ед.), но немного нарастили долю рынка — с 20% до 22%. Российские производители снизились на 61%, реализовав 3248 автобусов, что соответствует доле в 78%.

Основной причиной резкого падения импорта стало перепроизводство — особенно китайских междугородных автобусов среднего и большого классов. После увеличения утильсбора осенью 2024-го и в январе 2025 года, а также на фоне отказов от лизингов при ключевой ставке в 20–21% (с итоговыми платежами до 40% годовых), бизнес попросту не смог поддерживать прежний уровень закупок.

Снижение спроса на российские автобусы объясняется, прежде всего, свертыванием государственных программ. Ответственность за обновление парка была возложена на региональные бюджеты, которые в условиях высокой ставки ЦБ и ограниченного финансирования не в состоянии самостоятельно поддерживать темпы закупок.

В июне лишь два федеральных округа показали рост: Приволжский (+17,3%, доля — 19,3%) и Сибирский (+5,9%, доля — 9,1%). Северо-Кавказский округ остался на уровне прошлого года (доля — 1,2%). Все остальные регионы ушли в минус: Центральный ФО — минус 53,9% (доля снизилась до 38,8%), Уральский — минус 95,3% (доля — 3,5%).

Полугодовая картина выглядит еще тревожнее — падение продемонстрировали абсолютно все округа. Меньше всего просел Северо-Кавказский ФО (–15,2%, доля — 3,7%) и Центральный ФО (–46,2%, доля — 46,2%), при этом даже существенная закупочная активность Москвы (–36%, 1074 автобуса) не смогла изменить тренд. У Приволжского округа –51,4% (доля — 15,6%), у Северо-Западного –54,6% (доля — 11,4%), у Южного –65,7% (доля — 11,2%), наибольшее падение в Уральском — минус 85,1% (доля — 5,7%).

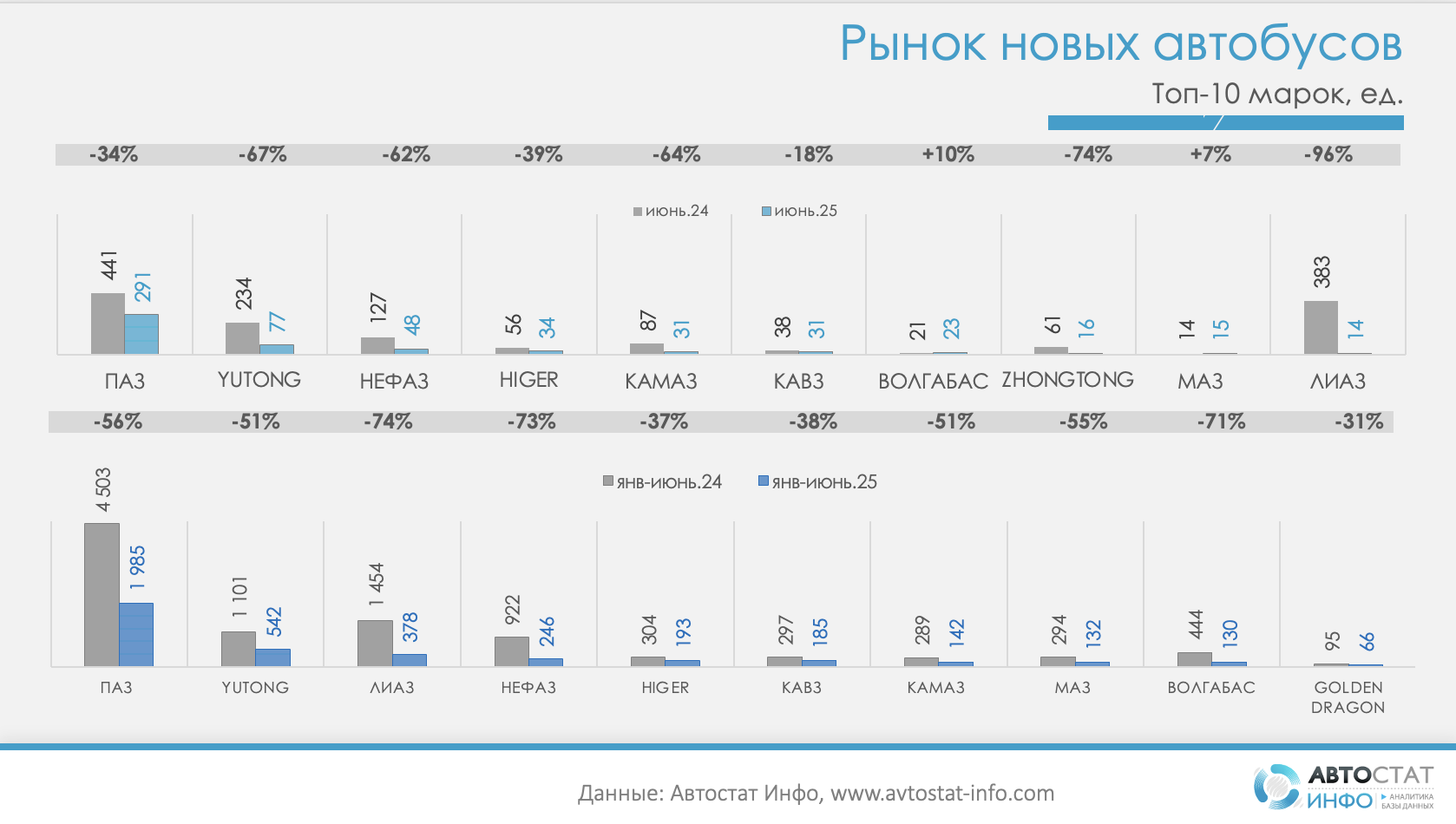

В модельной структуре по-прежнему лидирует ПАЗ, увеличивший долю с 28% до 49%, несмотря на падение продаж на 34% (291 ед.). Из иномарок лучше всего держится Yutong (77 ед., –67%), далее — НефАЗ (48 ед., –62%), Higer (34 ед., –39%), КАвЗ и КАМАЗ (по 31 ед., –18% и –64% соответственно). Всего в июне продавались автобусы 17 марок, шесть из которых реализовали по 1–2 машины. Единственной не китайской иностранной маркой был белорусский «Неман».

Китайские бренды в июне сократили свою долю с 27,2% до 23,4% при падении объема на 67,1% (до 139 ед.). Рекордный спад показали ЛиАЗ (–96%, до 14 ед.), LOTOS (–95%, до 2 ед.) и King Long (–92%, 1 ед.). Единственным брендом с положительной динамикой стал «Волжанин» (+10%, 23 ед.).

По итогам полугодия в пятёрке лидеров остаются: ПАЗ — 1985 ед. (–56%), Yutong — 542 ед. (–51%), ЛиАЗ — 378 ед. (–74%), НефАЗ — 246 ед. (–73%) и Higer — 193 ед. (–37%). Наибольший спад — у LOTOS и JAC (–97%). Единственный бренд с ростом — китайский Foton (+50%, 3 автобуса). Несмотря на спад продаж, доля китайских брендов за полугодие выросла с 18,2% до 21,4%.

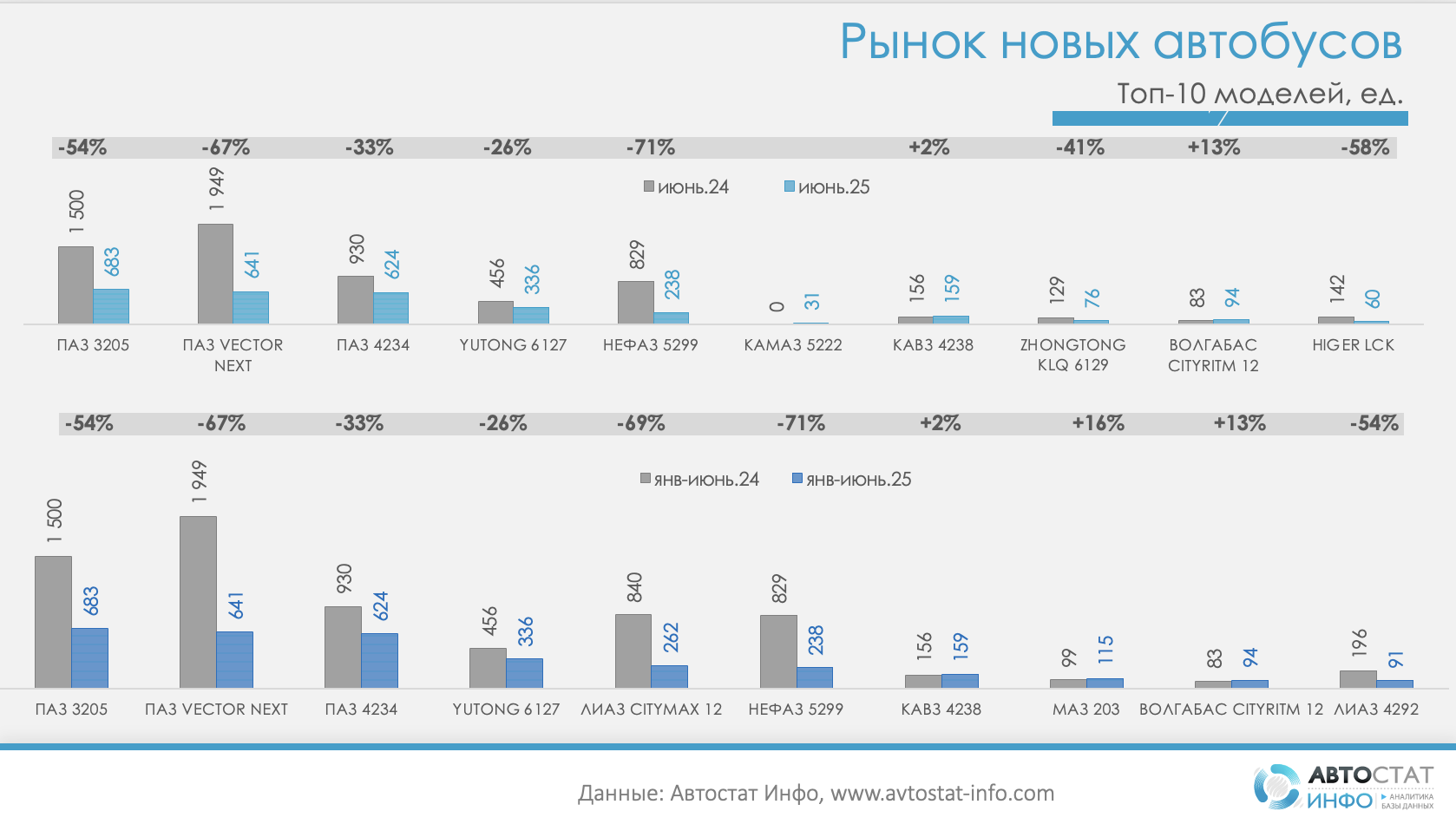

По моделям в июне вновь лидировал ПАЗ-3205 (115 ед., +8,5%), далее — ПАЗ Vector NEXT (95 ед., –53,4%), ПАЗ-4234 (73 ед., –35,4%), Yutong 6127 (59 ед., –44,9%) и НефАЗ-5299 (47 ед., –56,9%). За полугодие лидирует всё тот же ПАЗ-3205 (683 ед., –54,5%), за ним — Vector NEXT (641 ед.), ПАЗ-4234 (624 ед.), Yutong 6127 (336 ед.), ЛиАЗ CITYMAX 12 (262 ед.), НефАЗ-5299 (238 ед.). Более 100 машин также продали КАвЗ-4238 (159 ед., +1,9%) и МАЗ-203 (115 ед., +16,2%).

Продажи электробусов упали почти втрое — до 146 ед. (–61,4%). Из них КАМАЗ поставил 111 шт. (в том числе 31 ед. новейшего КАМАЗ-5222), Транс-Альфа — 20 шт. (рост в 20 раз), ЛиАЗ — 15 шт. (–80,5%). «Волжанин» и «Белкоммунмаш» поставок не осуществляли.

Вторичный рынок в июне снизился на 9% (до 1643 ед.), но по итогам полугодия вырос на 2% (13 406 ед.). Здесь стабильно лидирует ПАЗ — 767 ед. в июне (–9%) и 6426 ед. за полугодие (+17%). Самой популярной моделью остался ПАЗ-3205 — 349 ед. в июне (–9,1%) и 2794 ед. за полугодие (+14,6%).

Среднемесячное производство автобусов в стране за полгода снизилось на треть — с примерно 3000 до 2000 шт. Парк автобусов в России составляет около 4,5% от общего автопарка (376,1 тыс. ед.). Он остается самым молодым среди всех видов ТС, однако почти половина машин (47,8%) старше 15 лет. Иномарки составляют 22% от парка — наименьший показатель среди всех сегментов.

Другие новости