Дата: 11.12.2025 10:36:11

Рынок новых LCV меняется: Газели сдают позиции, Largus и NN выходят вперед

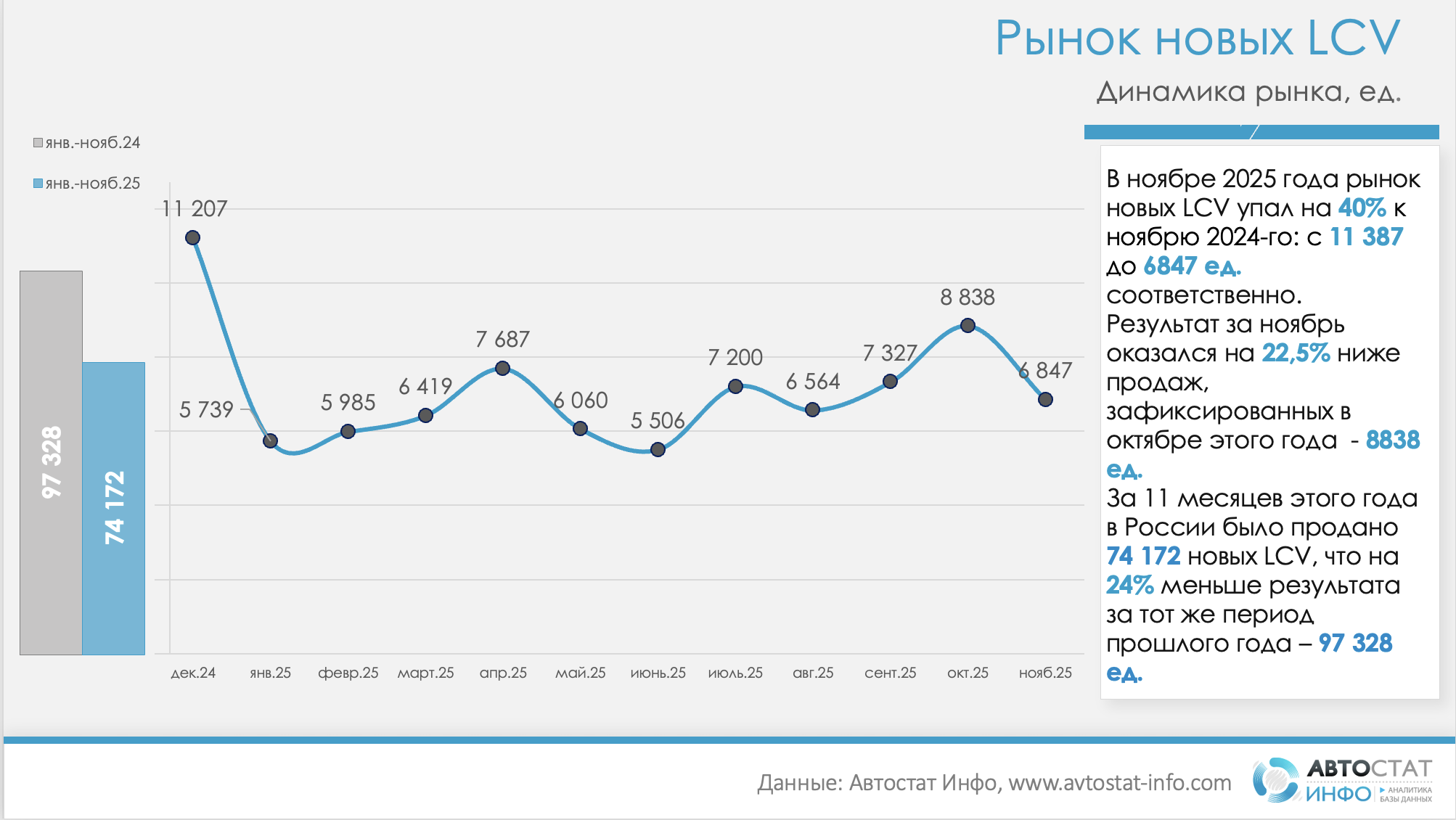

По данным «Автостат Инфо», рынок новых легких коммерческих автомобилей в России в ноябре 2025 года резко просел после относительно бодрого октября. Продажи снизились на 40% к ноябрю 2024 года: с 11 387 до 6 847 машин. К октябрю, когда было реализовано 8 838 новых LCV, рынок тоже ушел вниз, на 22,5%. В накопленном итоге за январь–ноябрь в стране было продано 74 172 новых LCV против 97 328 ед. год назад, то есть падение составило 24%. То есть сегмент сокращается уже не всплесками, а устойчивым трендом.

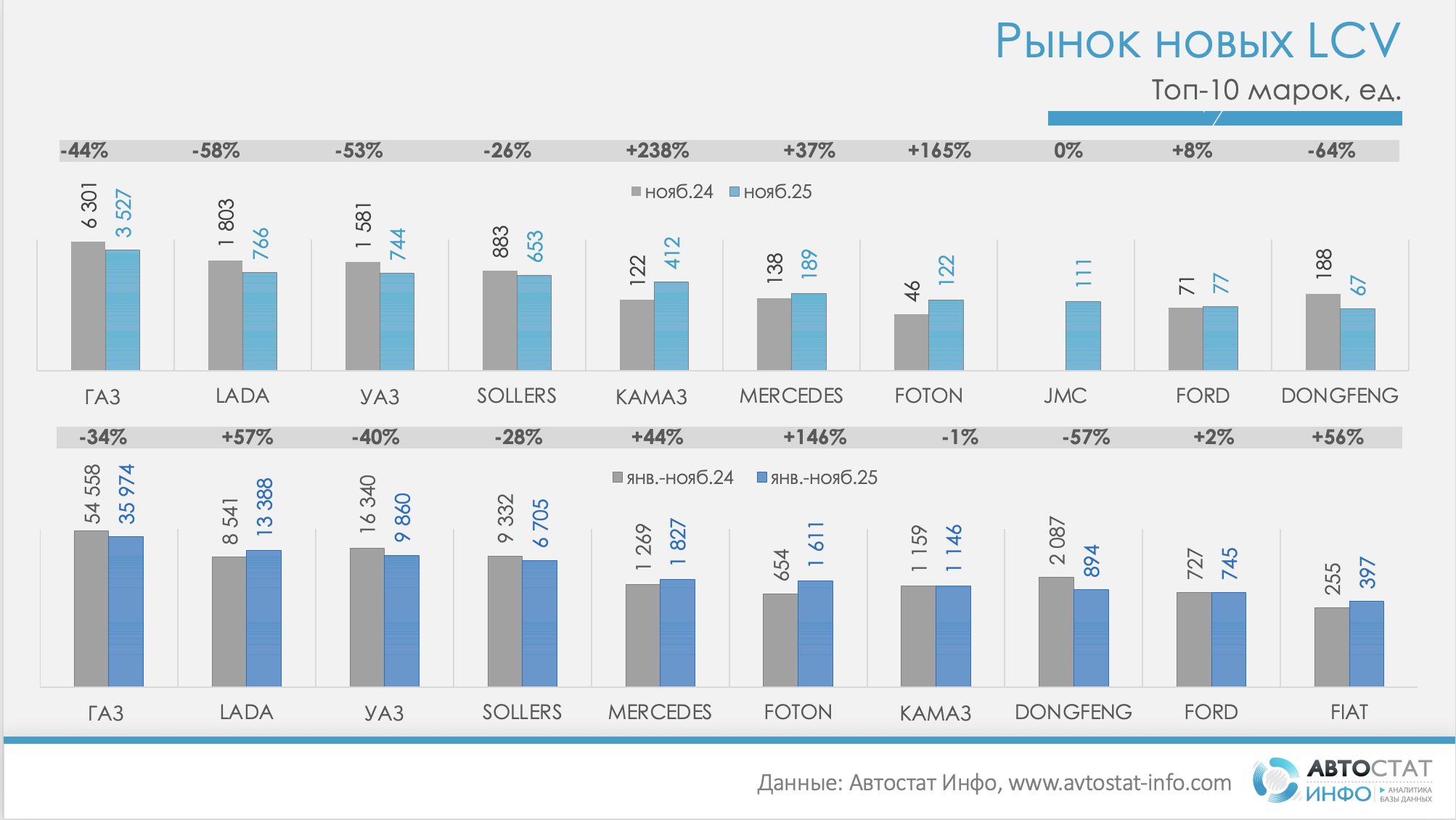

Лидером по объему продаж остается ГАЗ, но именно он сильнее всех теряет: в ноябре продажи марки упали до 3,5 тыс. машин против 6,3 тыс. год назад (–44%), а за 11 месяцев продажи бренда составили лишь 35,9 тыс. единиц, что на треть меньше, чем в 2024 году. УАЗ и Lada также в минусах по месяцу (–53% и –58% соответственно), но в годовой динамике картинка иная: Lada нарастила продажи LCV на 57% до 13,4 тыс. автомобилей, тогда как УАЗ сократился на 40%. На этом фоне выделяются иностранные игроки: продажи Mercedes и Foton растут и по месяцу, и по году (до 189 и 122 машин в ноябре и +44% / +146% за 11 месяцев), Fiat почти в полтора раза увеличил годовой результат, а китайский Dongfeng, напротив, сильно сжался.

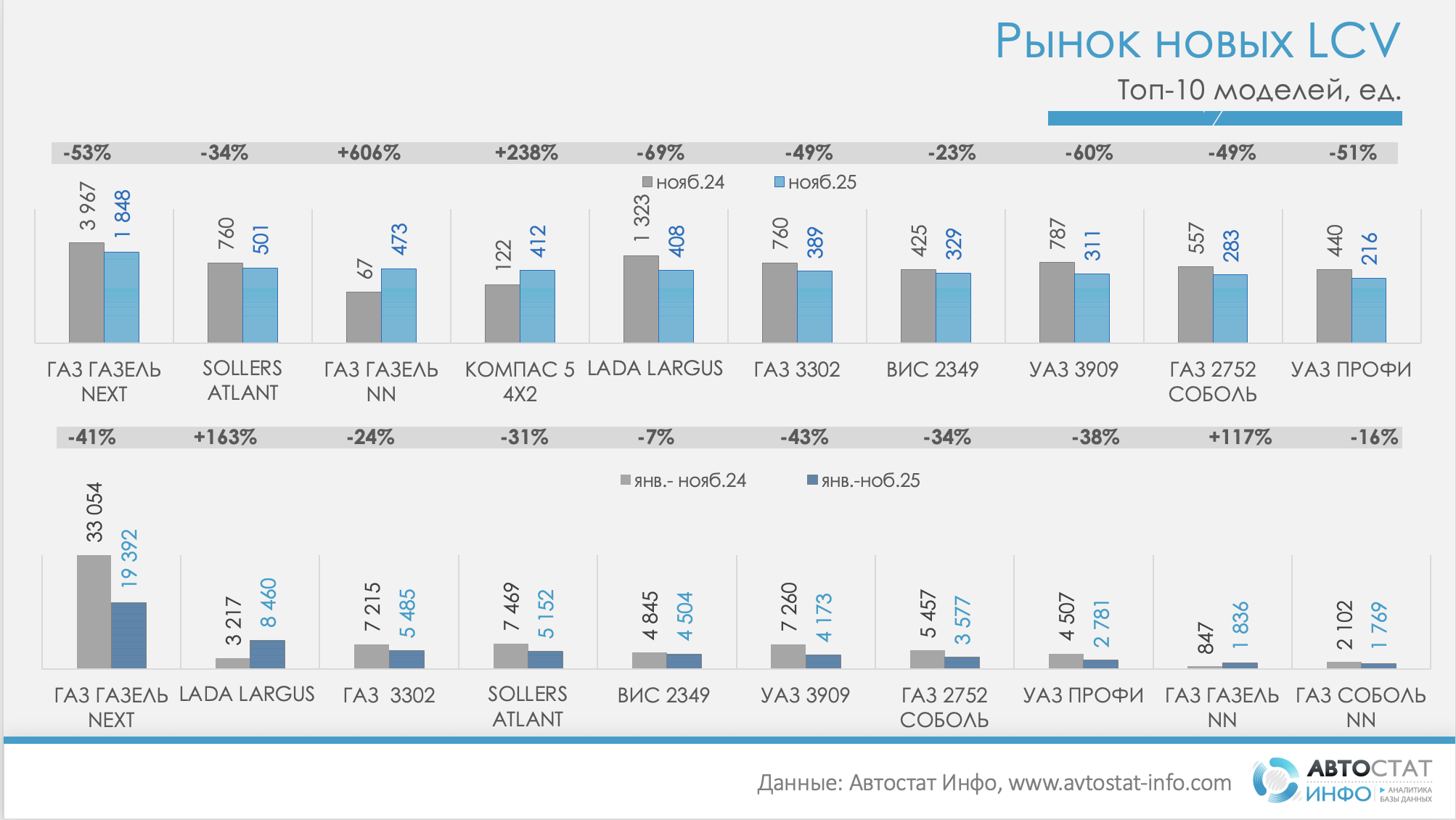

Если смотреть на модельную структуру, становится ясно, куда именно уходит спрос. Классическая ГАЗель NEXT по прежнему номер один, но ее ноябрьские продажи почти вдвое ниже прошлогодних (1 848 против 3 967 штук), а за 11 месяцев рынок взял лишь 19,4 тыс. таких машин, минус 41% к 2024 году. При этом резко растут более свежие решения: ГАЗель NN прибавляет 606% по ноябрю и 117% в годовой динамике, Фургоны Lada Largus показывают плюс 163% за 11 месяцев, Компасс 5 4х2 добавляет 238% по месяцу. Заметно проседают традиционные «рабочие лошадки» — ГАЗ 3302, УАЗ 3909, «Соболь», УАЗ Профи: по большинству из них падение в диапазоне от 30 до 40% и в ноябре, и по итогам года.

В итоге LCV сегмент в конце 2025 года выглядит как рынок, который одновременно сжимается по объему и перестраивается по содержанию. Крупные игроки на классических платформах отдают часть спроса новым модификациям и более экономичным машинам, а доля импортных брендов растет с низкой базы за счет нишевых предложений.

Другие новости