Дата: 04.02.2026 10:26:16

Парк легковых авто в России: 47,5 млн машин и стремительный рост доли Китая

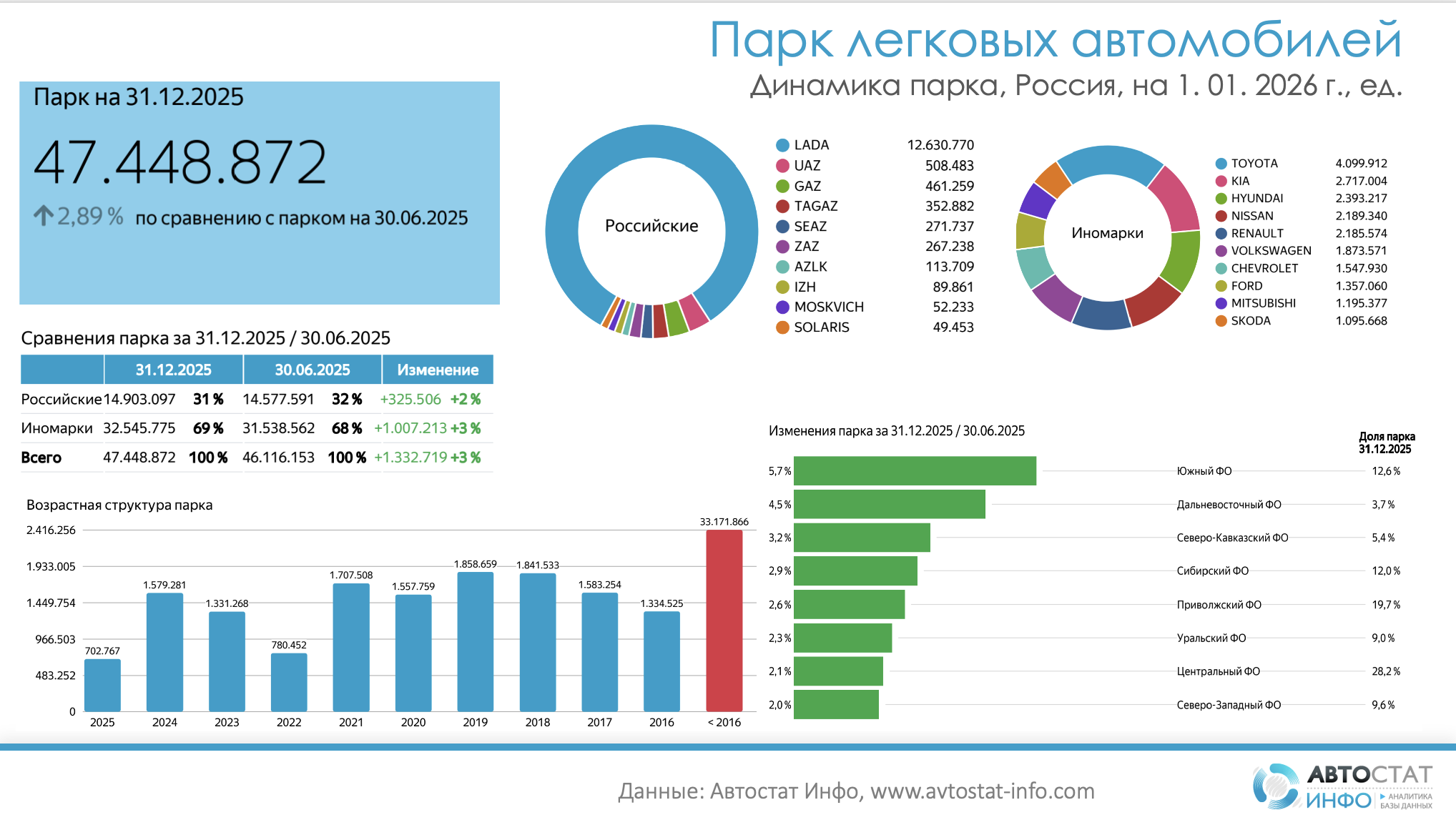

По данным «Автостат Инфо», на 1 января 2026 года зарегистрированный парк легковых автомобилей в России достиг 47,45 млн единиц. Всего за полгода он прибавил около 1,33 млн машин (+3%). Заметно, что рост идет за счет иномарок: их стало больше на 1,0 млн (+3 %), тогда как российский парк прибавил 325 тыс. машин (+2 %). На долю отечественных брендов приходится 31% парка против 69% у иностранных.

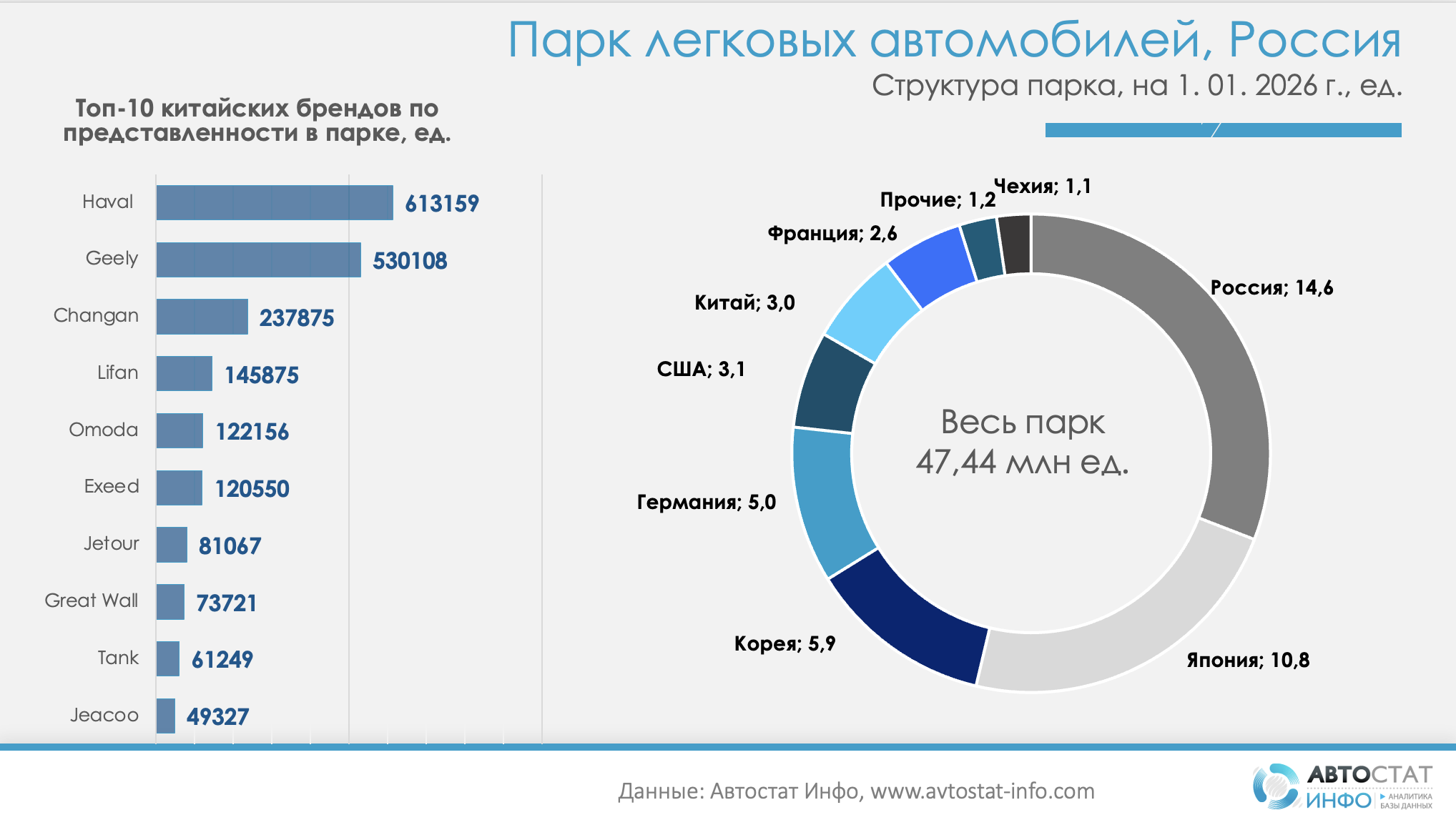

Если смотреть на структуру по странам происхождения, российский сегмент насчитывает 14,6 млн машин, японский — 10,8 млн ед., корейский — 5,9 млн ед., немецкий — 5,0 млн ед., американский — 3,1 млн авто. Китайский парк уже достиг 3,0 млн автомобилей, то есть примерно 6% от всего объема. Остальное приходится на Францию, Чехию и прочие страны. Фактически костяк парка сегодня формируют Россия, Япония и Корея, а Китай быстро превращается в четвертый полноценный полюс.

Но топ-10 китайских брендов приходится свыше 2,1 млн машин в автопарке. Лидируют Haval (613 тыс. шт.) и Geely (530 тыс. ед.), за ними следует Changan (238 тыс. ед.). Во втором эшелоне — Lifan (146 тыс. ед.), Omoda (122 тыс. ед.), Exeed (121 тыс. ед.), чуть меньше у Jetour (81 тыс. ед.), Great Wall (74 тыс. ед.), Tank (61 тыс. ед.) и Jeacoo (49 тыс. авто). По сути, в парке одновременно присутствуют «старые» волны китайского импорта (Lifan, Great Wall), а также новая генерация SUV-брендов, которые пришли уже после 2022 года. Это означает, что китайская часть парка не только растет количественно, но и быстро омолаживается.

На фоне китайской экспансии структура по маркам в целом остается предсказуемой. Абсолютный лидер в рейтинге - это Lada с парком 12,63 млн единиц, то есть порядка четверти всех машин в стране. В сегменте иномарок доминируют японские и корейские бренды: Toyota (4,10 млн шт.), Kia (2,72 млн авто), Hyundai (2,39 млн машин), затем Nissan и Renault — по 2,18–2,19 млн. автомобилей. Volkswagen, Chevrolet, Ford, Mitsubishi и Skoda по-прежнему удерживают крупные объемы парка, хотя их продажи новых машин уже ушли в тень.

Другие новости