На главную →

Новости

→ Новые грузовики: сентябрь закрепил «низкое плато», год к году – глубокой минус

Дата: 07.10.2025 01:03:48

Новые грузовики: сентябрь закрепил «низкое плато», год к году – глубокой минус

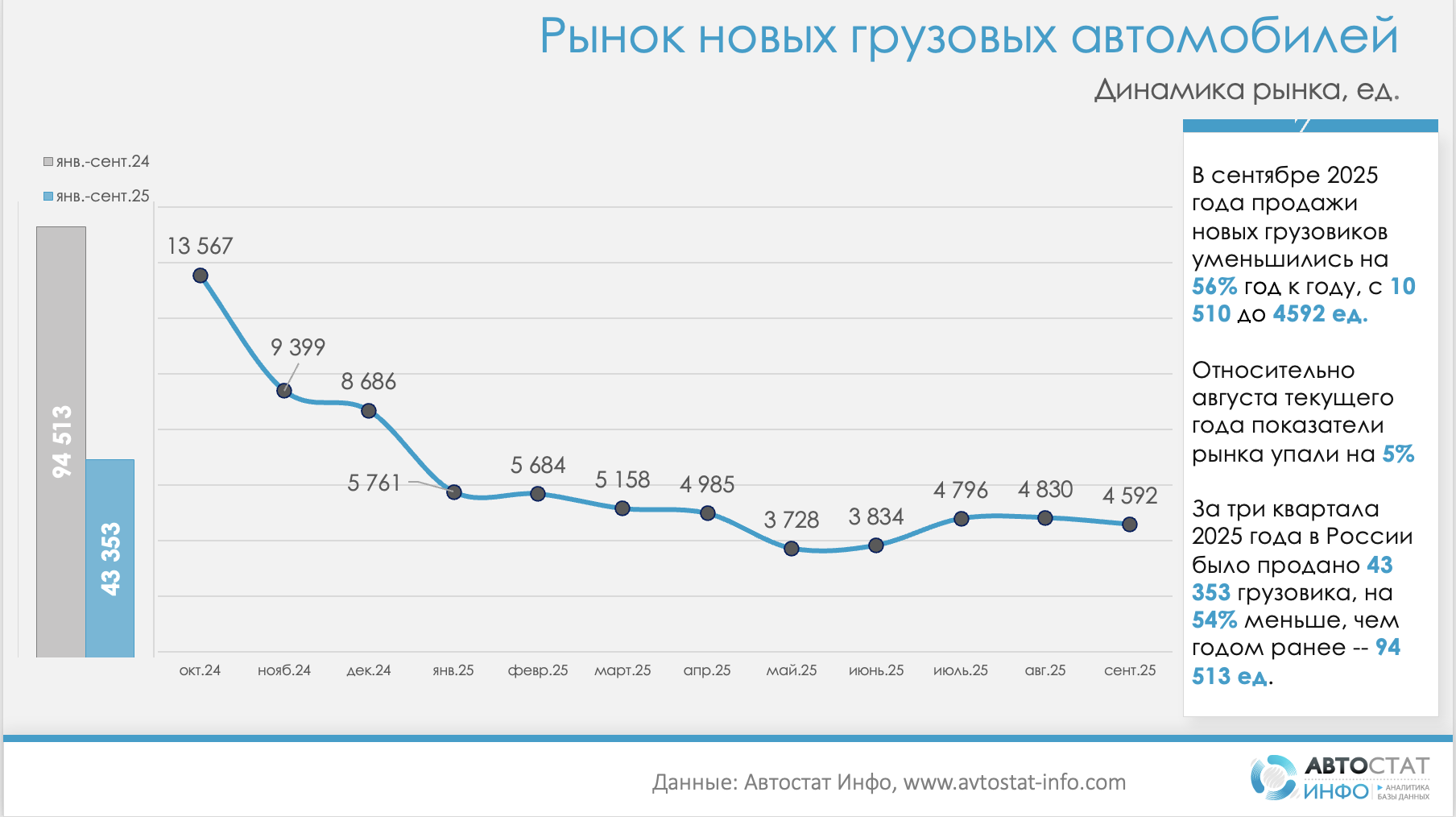

По данным «Автостат Инфо», в сентябре 2025 года рынок новых грузовых автомобилей продолжил снижаться как в годовой, так и в помесячной динамике. Продажи составили 4 592 ед., что на 56% меньше, чем в сентябре 2024 года (10 510 шт.), и на 5% ниже уровня августа 2025 года (4 830 ед.). К августу 2025-го (продано 4 830 ед.) рынок просел еще на 5% . В накопленном выражении за три квартала 2025 года на учет встали 43 353 грузовых авто, что вдвое меньше результата января–сентября 2024 года (94 513 ед., –54%).

Контекст по всему авторынку подчеркивает масштабы сжатия сегмента тяжелых грузовиков. Доля HCV в общем объеме сентябрьских регистраций всех категорий транспортных средств снизилась до 3,4% (4 592 грузовых авто из 135 663 ед. всех ТС) против 6,1% годом ранее (10 510 из 171 016 ед.). В августе 2025 года доля составляла 3,6% (4 830 из 134 663 ед.) против 6,5% в августе 2024-го. По итогам трех кварталов 2025 года доля HCV упала с 7% в январе–сентябре 2024-го (94 513 из 1 344 452 ед.) до 4,3% в 2025-м (43 353 из 1 006 428 ед.). Очевидно, что сокращение идет не только в «штуках», но и в структуре рынка: в грузовом звене доля «новых» смещается вниз, а оборот грузопарка все больше поддерживается перерегистрациями (в сентябре +7% г/г до 24 622 ед., за 9 месяцев –5%).

Сезонная ретроспектива выглядит понятной: в августе HCV уже показывал –56% г/г (4 830 против 11 074 ед.) и формировал нынешний «коридор» в 4,6–4,9 тыс. машин в месяц; сентябрь лишь подтвердил удержание этого коридора при небольшом снижении м/м. На фоне общей стабилизации рынка новых легковых в диапазоне 120–123 тыс. ед. тяжелые грузовики, напротив, остаются под давлением — как со стороны закупочных бюджетов грузоперевозчиков, так и со стороны доступности техники, комплектаций и кредитования.

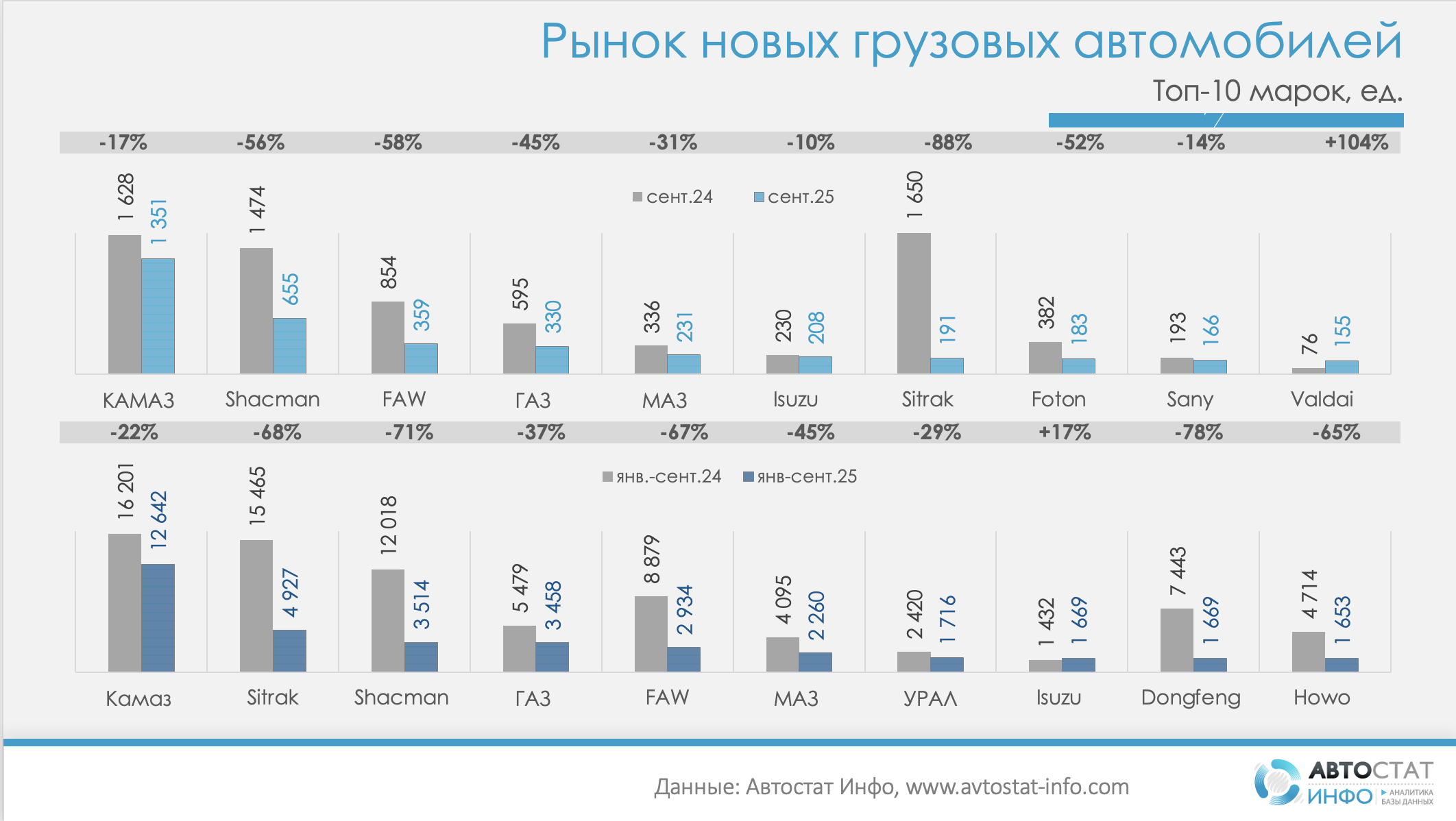

В срезе брендов картина неоднородная, но с явно возросшей ролью отечественных марок в текущем месяце. Лидером сентября стал КамАЗ с 1 351 ед. и долей 29,4% рынка (годом ранее — 1 628 ед.; −17% г/г). Далее следуют Shacman — 655 ед. (14,3%; −56%), FAW — 359 ед. (7,8%; −58%), ГАЗ — 330 ед. (7,2%; −45%), МАЗ — 231 ед. (5,0%; −31%), Isuzu — 208 ед. (4,5%; −10%), Sitrak — 191 ед. (4,2%; −88%), Foton — 183 ед. (4,0%; −52%), Sany — 166 ед. (3,6%; −14%). Единственным заметным ростом выделился Valdai — 155 ед., что вдвое больше (+104% г/г) и 3,4% рынка. На «прочие» бренды пришлось около 17% продаж (763 ед.). В накопленном итоге за январь–сентябрь 2025 года распределение долей выглядит так: КамАЗ — 29,2% (12 642 ед.; −22% г/г), Sitrak — 11,4% (4 927; −68%), Shacman — 8,1% (3 514; −71%), ГАЗ — 8,0% (3 458; −37%), FAW — 6,8% (2 934; −67%), МАЗ — 5,2% (2 260; −45%), Урал — 4,0% (1 716; −29%), Dongfeng — 3,9% (1 669; −78%), Isuzu — 1,5% (669; −53%), Howo — 1,5% (653; −65%). На остальные марки приходится 20,8% (9 011 ед.). Таким образом, в текущем году рынок стал более концентрированным вокруг КамАЗа, тогда как позиции китайских тяжеловесов, особенно Sitrak и Shacman, заметно ослабли.

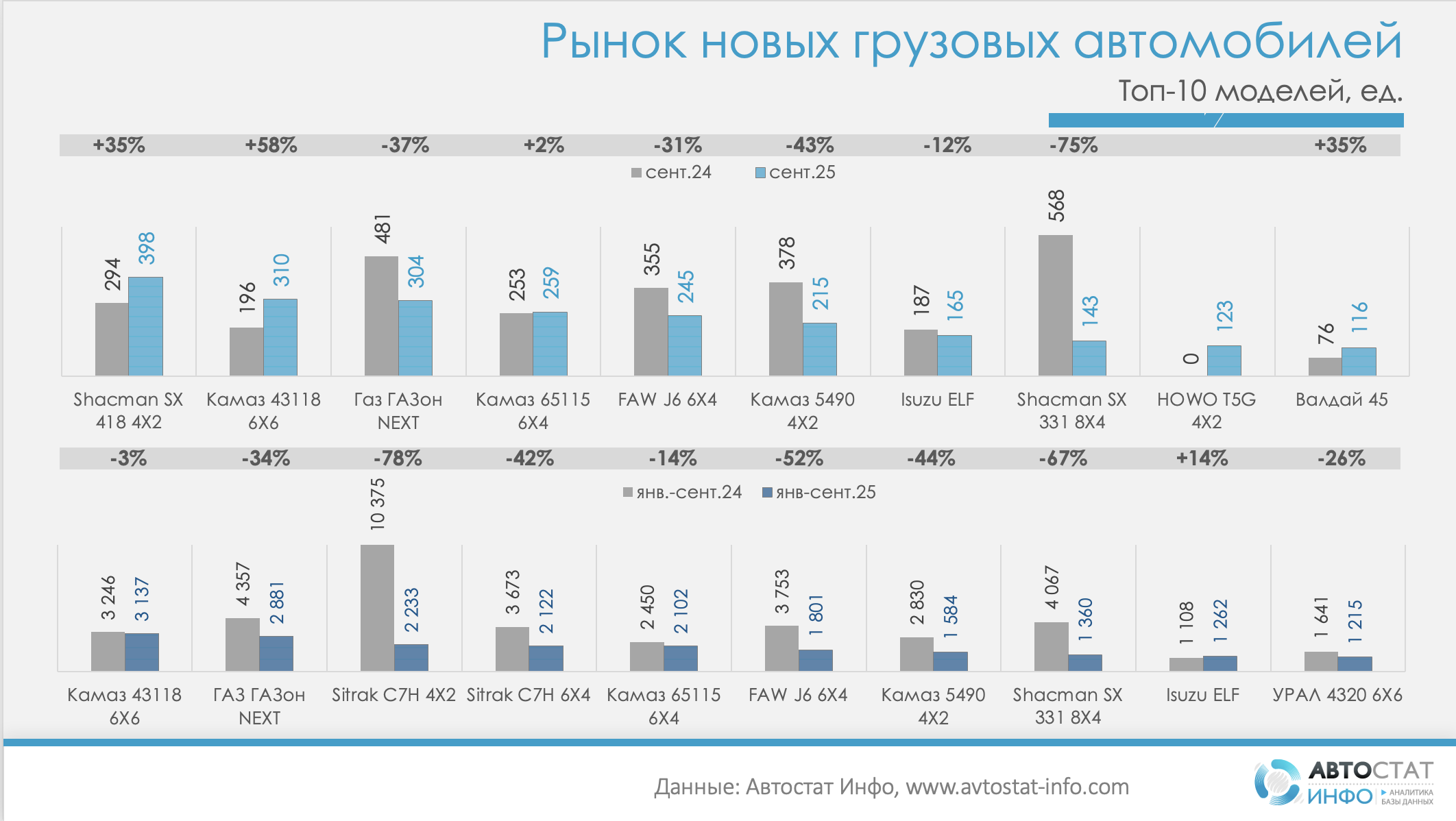

В модельной структуре сентября произошла «перетасовка» лидеров. На первое место вышел Shacman SX 418 колесной формулой 4×2 — 398 ед. (+35% г/г), вторым стал КамАЗ-43118 6×6 — 310 шт. (+58% г/г). Далее следуют ГАЗ «ГАЗон NEXT» (304 ед., −37%), КамАЗ-65115 6×4 (259 ед., +2%), FAW J6 6×4 (245 ед., −31%), КамАЗ-5490 4×2 (215 ед, −43%) и Isuzu ELF (165 ед., −12%). Сильнее всех в топ-10 просел карьерный Shacman SX 331 8×4 (143 шт., −75%), тогда как HOWO T5G 4×2, отсутствовавший год назад, набрал 123 ед., а Valdai 45 — 116 ед. В «длинной» статистике за девять месяцев лидируют КамАЗ-43118 6×6 (3 137 шт., −3% г/г) и ГАЗ «ГАЗон NEXT» (2 881 шт., −34%). При этом резко сжались поставки магистральных китайских тягачей: Sitrak C7H 4×2 — 2 233 шт.(−78%), Sitrak C7H 6×4 — 2 122 шт. (−42%), FAW J6 6×4 — 1 801 ед. (−52%) и Shacman SX 331 8×4 — 1 360 шт. (−67%).

Рынок демонстрирует «двойное» давление: высокий прошлогодний базис и охлаждение активности в сегменте тяжелых шасси и карьерных самосвалов — прежде всего китайских. Параллельно укрепляются позиции отечественных шасси для коммунальной и строительной техники (КамАЗ, ГАЗ, Valdai), что отражает переток спроса в более прикладные сегменты с меньшим чеком и возможностью локальной комплектации. По сравнению с августом, когда рынок достиг 4 830 ед., сентябрьский откат на 5% подтверждает отсутствие сезонного импульса на финише квартала — закупочные планы перенесены и/или размазаны во времени.

Другие новости