Дата: 10.10.2025 14:07:48

LCV-рынок: сентябрьский отскок на фоне глубокой просадки года

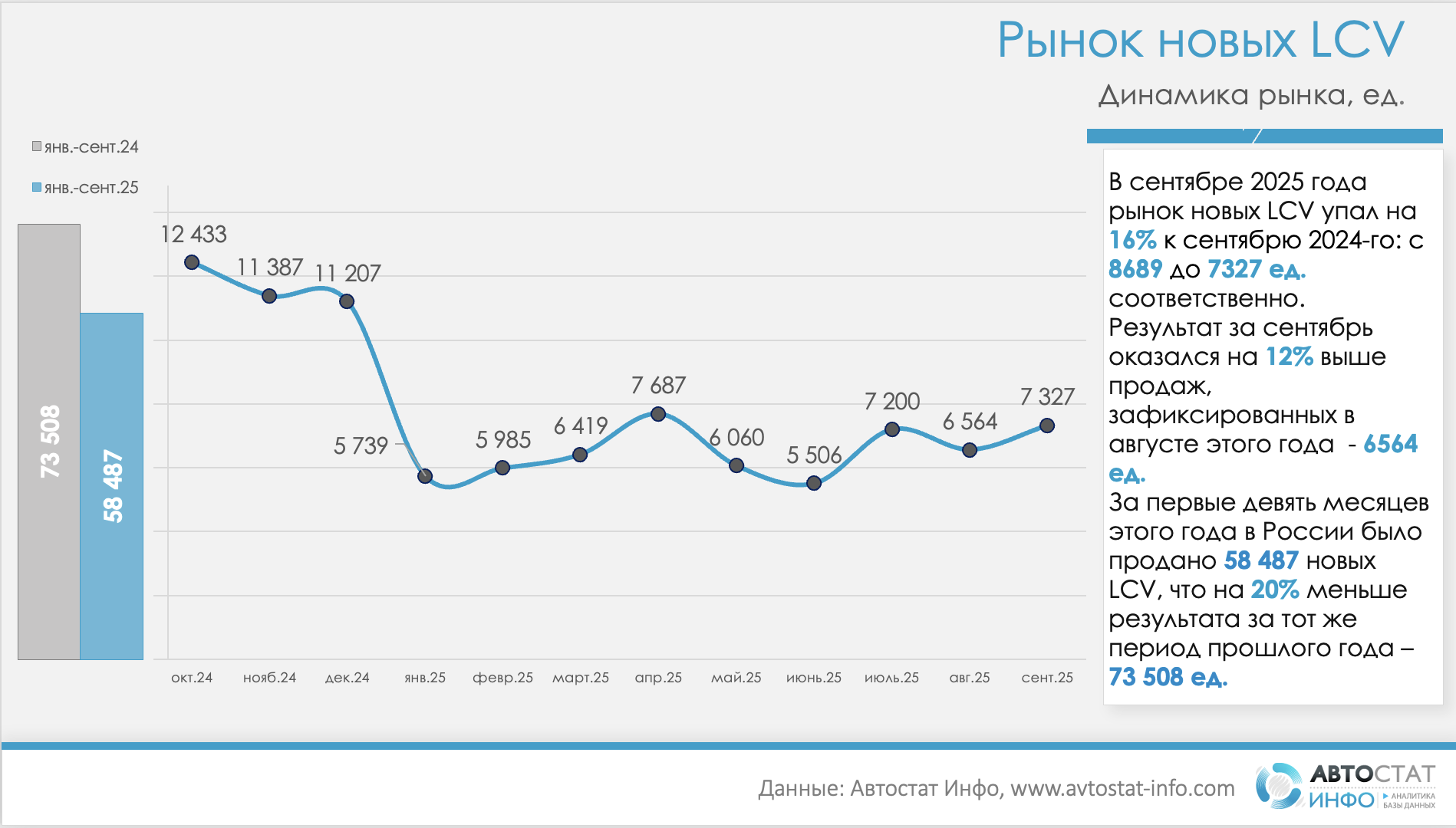

По данным «Автостат Инфо», рынок новых легких коммерческих автомобилей (LCV) в сентябре 2025 года снизился на 16% год к году — с 8 689 до 7 327 ед., но прибавил 12% к августу (6 564 ед.), зафиксировав небольшой месячный отскок после слабого лета. Итоги трех кварталов остаются существенно хуже прошлогодних: за январь–сентябрь продано 58 487 LCV, что на 20% меньше, чем годом ранее (73 508 ед.).

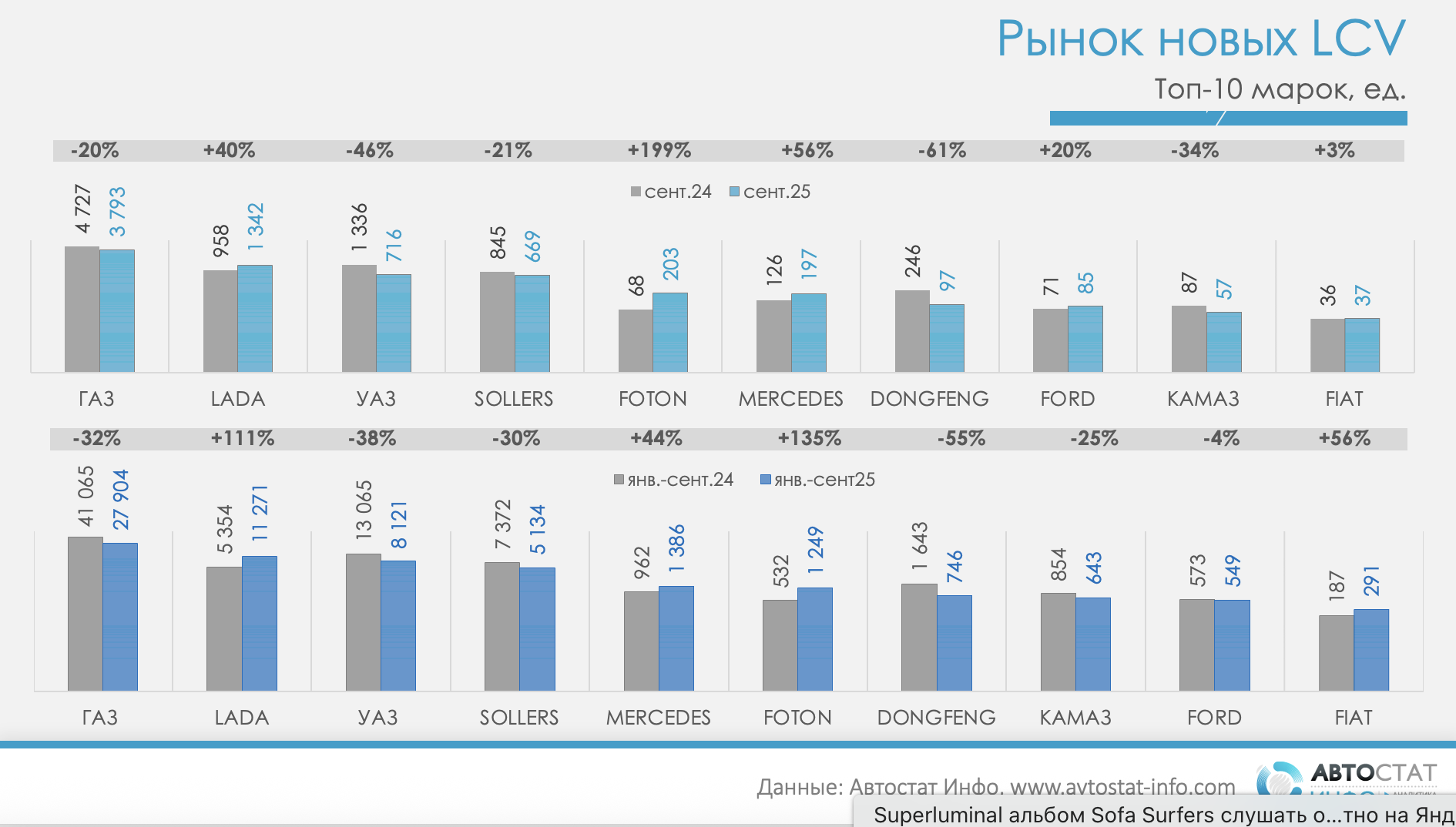

Структура рынка в сентябре практически целиком держалась на ГАЗе: 3 793 ед. обеспечили бренду около 51,8% всех регистраций, при этом это на 20% меньше, чем в сентябре 2024-го. Lada резко нарастила присутствие до 1 342 ед. (+40% г/г) и доли порядка 18,3%. УАЗ просел до 716 ед. (-46%; около 9,8% рынка), Sollers до 669 ед. (-21%; ~9,1%). Среди «новичков роста» выделились Foton — 203 ед. (+199%) и Mercedes — 197 ед. (+56%). Dongfeng, напротив, потерял две трети объема — 97 ед. (-61%); Ford вырос до 85 ед. (+20%), КамАЗ — 57 ед. (-34%), Fiat — 37 ед. (+3%). В совокупности топ-10 марок сформировали свыше 98% сентябрьского рынка, что подчеркивает высокую концентрацию спроса.

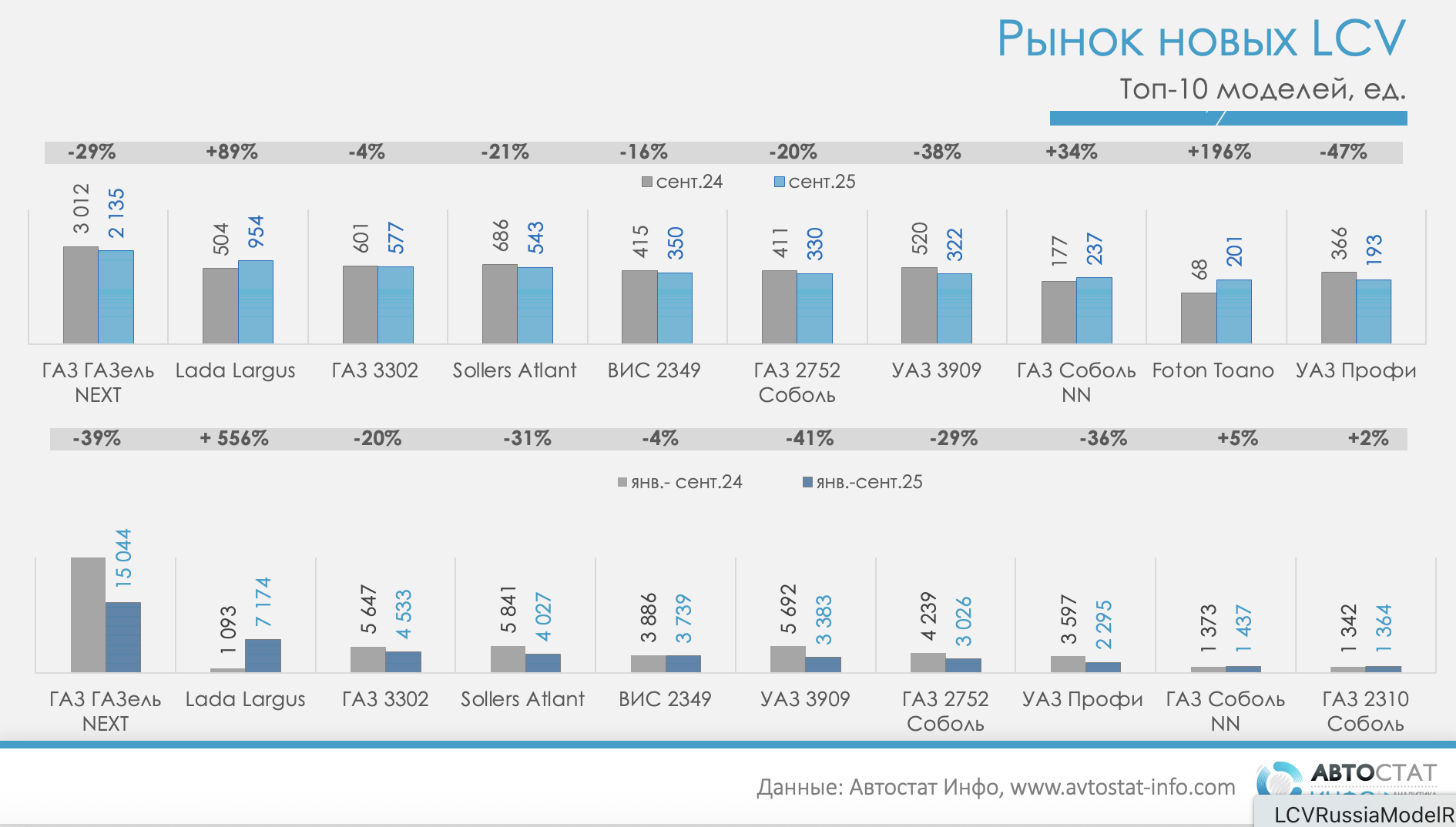

Помесячная хроника по моделям подтверждает баланс между точками роста и падения. ГАЗель NEXT удержала лидерство, но сократилась на 29% до 2 135 ед.; Lada Largus почти удвоилась до 954 ед. (+89%), ГАЗ-3302 снизился до 577 ед. (-4%), Sollers Atlant — до 543 ед. (-21%), ВИС-2349 — до 350 ед. (-16%). В нишах прибавили GAZ Соболь NN — 237 ед. (+34%) и Foton Toano — 201 ед. (+196%), тогда как УАЗ Профи снизился до 193 ед. (-47%) и УАЗ-3909 — до 322 ед. (-38%). В разрезе трех кварталов доминирование ГАЗа остается безусловным: 27 904 ед. (-32%) обеспечили около 47,7% рынка; Lada поднялась до 11 271 ед. (+111%; ~19,3%), УАЗ сократился до 8 121 ед. (-38%; ~13,9%), Sollers — до 5 134 ед. (-30%; ~8,8%). В «длинной» динамике выделяются Mercedes — 1 386 ед. (+44%; ~2,4%) и Foton — 1 249 ед. (+135%; ~2,1%), тогда как Dongfeng упал до 746 ед. (-55%; ~1,3%); доли Ford и Fiat остаются малыми — порядка 0,9% и 0,5% соответственно.

Ретроспектива летне-осеннего периода показывает, что минимумы года пришлись на июнь–июль (около 5,5–7,2 тыс. ед.), август дал 6 564 ед., а сентябрьский результат 7 327 ед. — это умеренное восстановление к текущему «плато» спроса, но до прошлогодних значений рынку LCV далеко. Баланс факторов не в пользу рынка: корпоративные бюджеты осторожнее, часть закупок была сдвинута на начало года, а ограниченное предложение отдельных комплектаций продолжает сдерживать сделки. Одновременно точечный рост у Foton и Mercedes отражает нишевый спрос на специальную технику и флот-закупки, тогда как успех Largus — это отчасти признак перетока части легких задач из легковых универсалов в LCV-формат.

Другие новости