Дата: 07.01.2026 16:51:33

Рынок авто с пробегом вырос за год на 3%

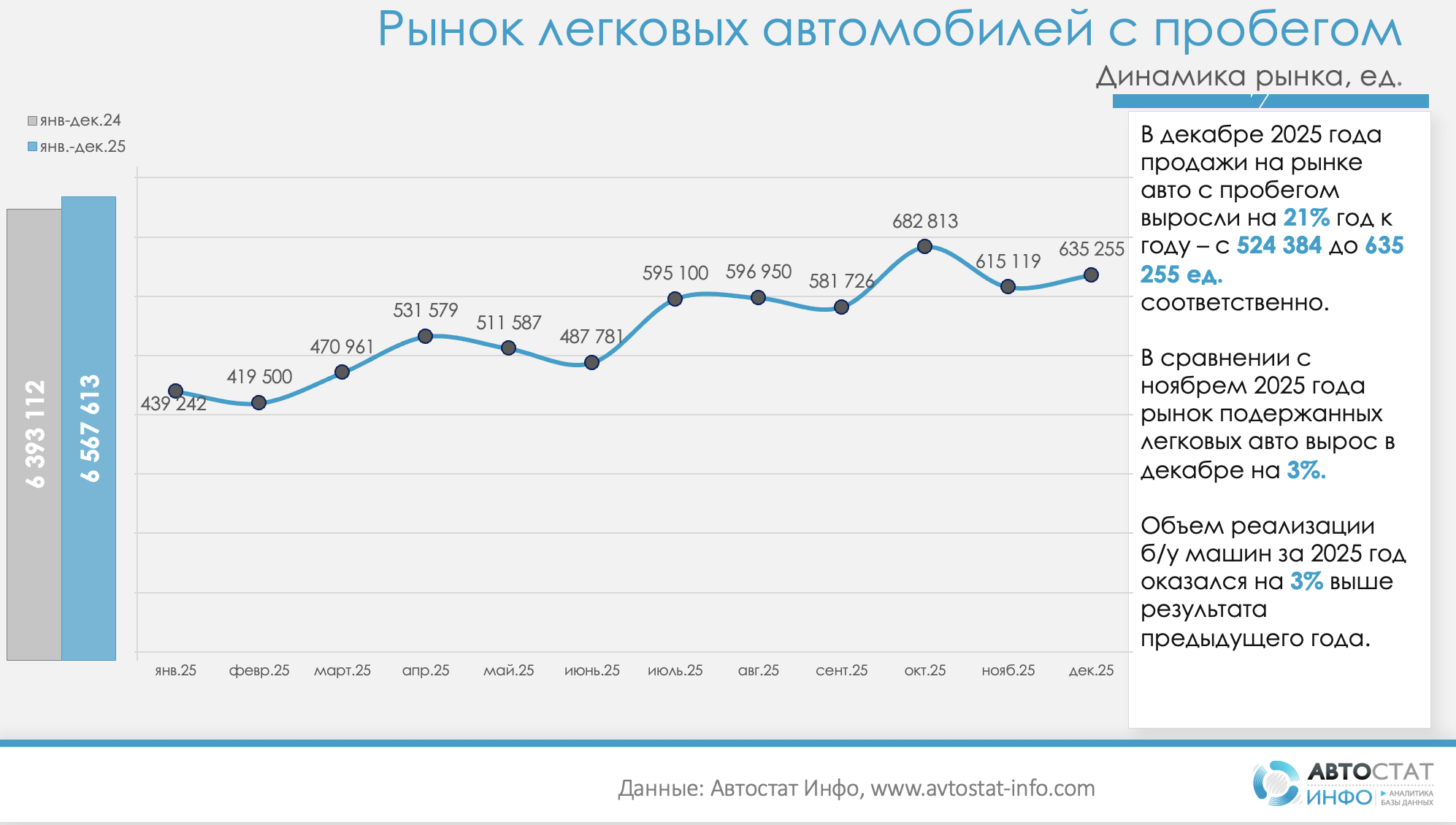

Рынок легковых автомобилей с пробегом завершил 2025 год в плюсе и фактически стал «подушкой безопасности» для всего авторынка. По данным «Автостат Инфо», в декабре было оформлено 635,3 тыс. сделок против 524,4 тыс. год назад, а за весь год объем рынка достиг 6,57 млн автомобилей против 6,39 млн в 2024-м.

Декабрь показал классическую годовую развязку: плюс 21% к декабрю 2024 года и еще плюс 3% к ноябрю. Спрос не выглядит ажиотажным, это скорее спокойная донастройка парка: часть покупателей, не дождавшись комфортных условий по новым машинам, закрывает вопрос на вторичке. В результате, при падающей «первичке», вторичный рынок прибавляет по итогам года 3% и закрепляется выше отметки 6,5 млн сделок с авто с пробегом.

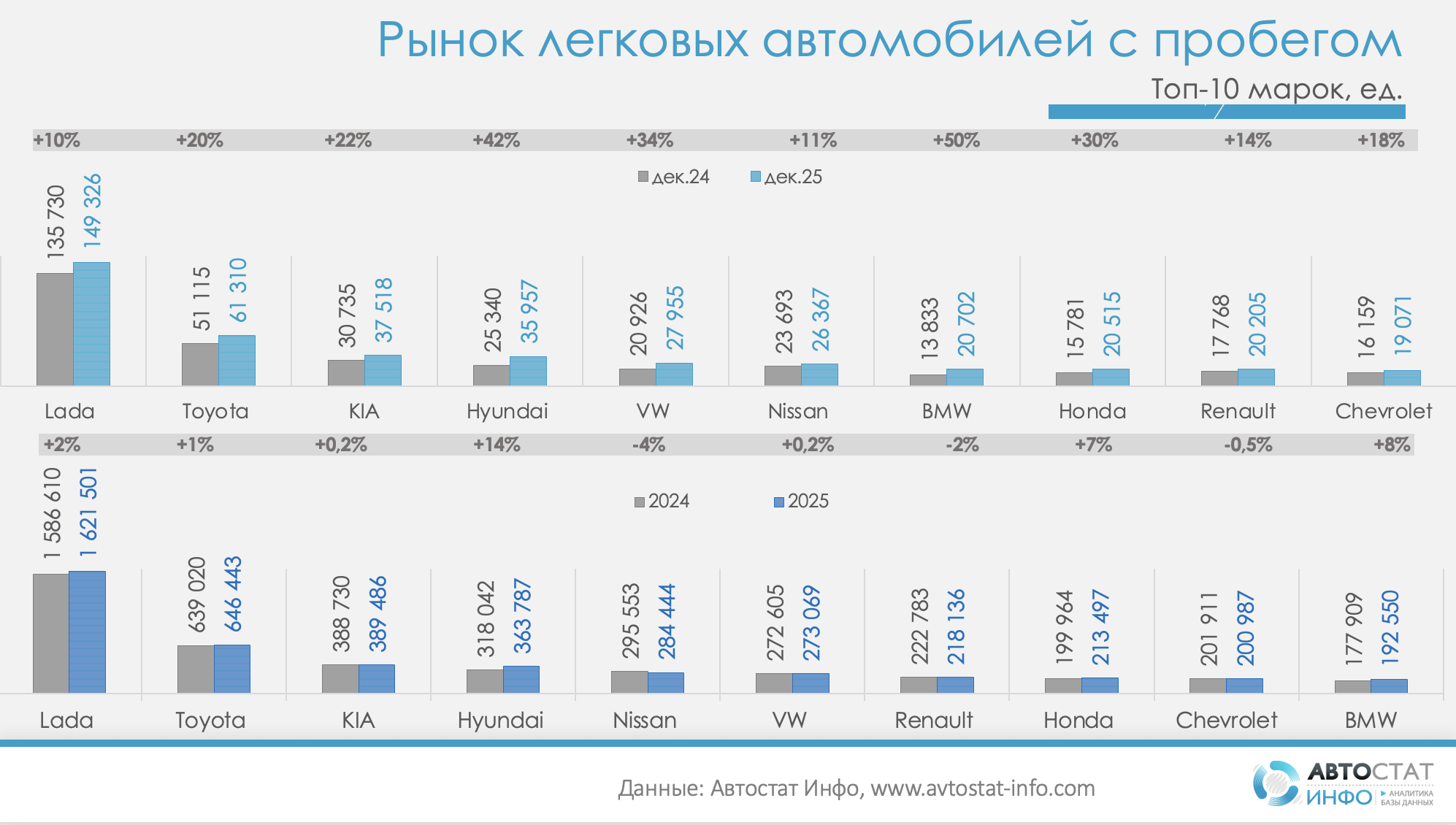

По брендам никаких революционных изменений не произошло, но расстановка сил стала еще нагляднее. Lada остается абсолютным номером один: в декабре перерегистрации выросли на 10% (до 149,3 тыс. машин), а за год – до 1,62 млн (+2%). На втором и третьем местах Toyota и KIA: японская марка в декабре прибавляет 20%, корейская показывает рост на 22%. Особенно заметен рывок Hyundai: плюс 42% в декабре и уже +14% в годовом итоге – это как раз тот пласт «разумных иномарок», за которыми идет устойчивый платежеспособный спрос. BMW добавляет сразу 50% в декабре и 8% по году, Honda – плюс 30% и 7% соответственно. При этом Nissan, Renault и VW, напротив, немного проседают по итогам года. Фактически покупатель доформировывает парк: модели с понятной историей обслуживания и устойчивой ликвидностью растут, «серые зоны» и бренды с неопределенным будущим – постепенно вымываются.

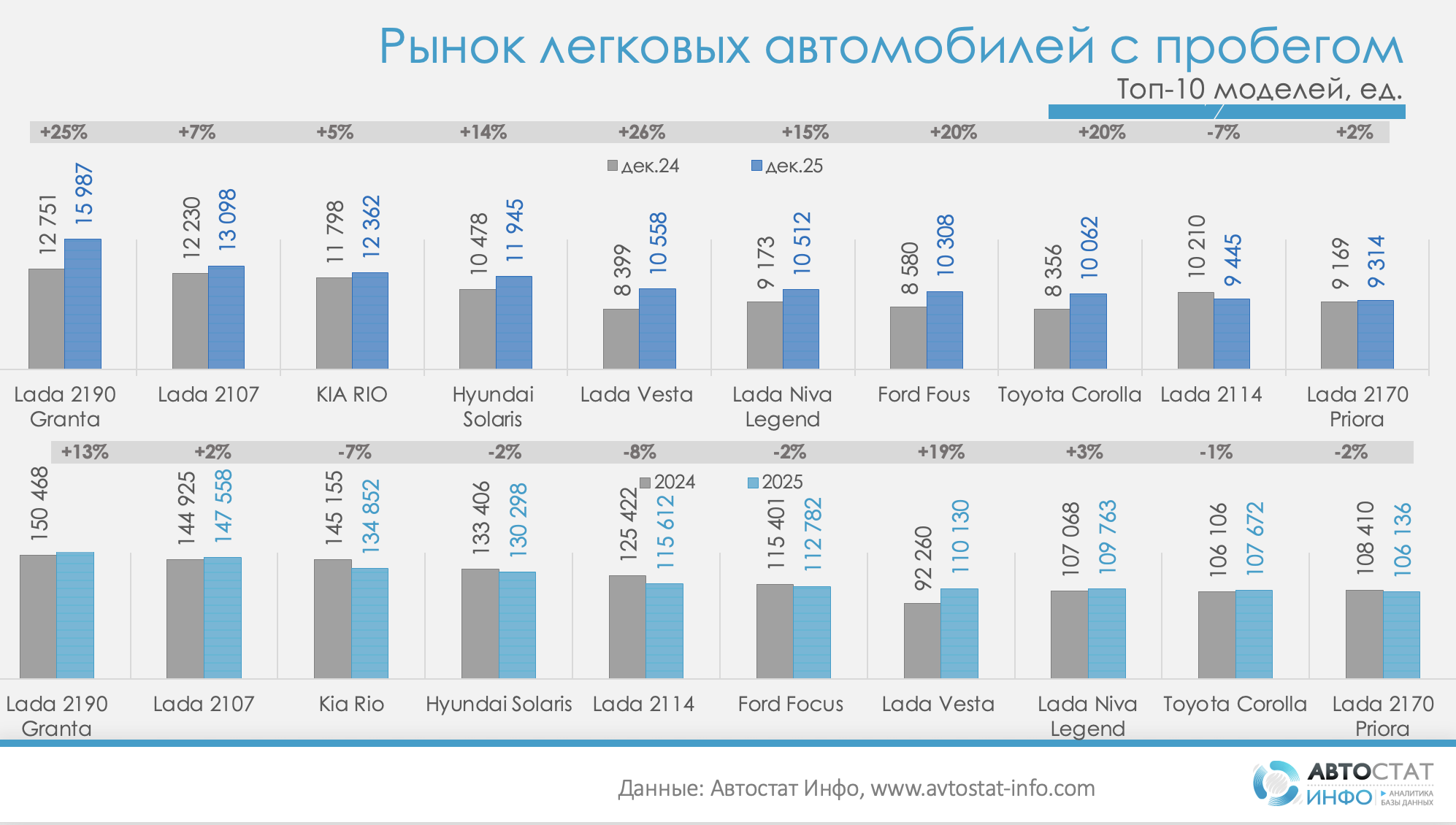

На уровне моделей картина еще более приземленная и жизненная. В декабре топ-10 почти целиком состоит из «вечной классики»: Lada Granta, 2107, 2114, Priora, Vesta, Niva Legend, плюс Kia Rio, Hyundai Solaris, Ford Focus и Toyota Corolla. Почти все позиции показали рост в декабре от 5 до 26%, а годовой результат у Granta, например, +13%. Это тот костяк, который будет кормить дилерские сервисы и независимые СТО еще долгие годы.

Стратегически вывод простой. Пока рынок новых авто сжимается, вторичка берет на себя функцию основного поставщика мобильности: объем б/у в пять раз больше новых машин. Рост в 3% при высокой ключевой ставке и слабой экономической уверенности – это, по сути, знак устойчивости.

Другие новости