Дата: 30.01.2026 16:24:15

Продажи новых автомобилей в 2025 году по регионам

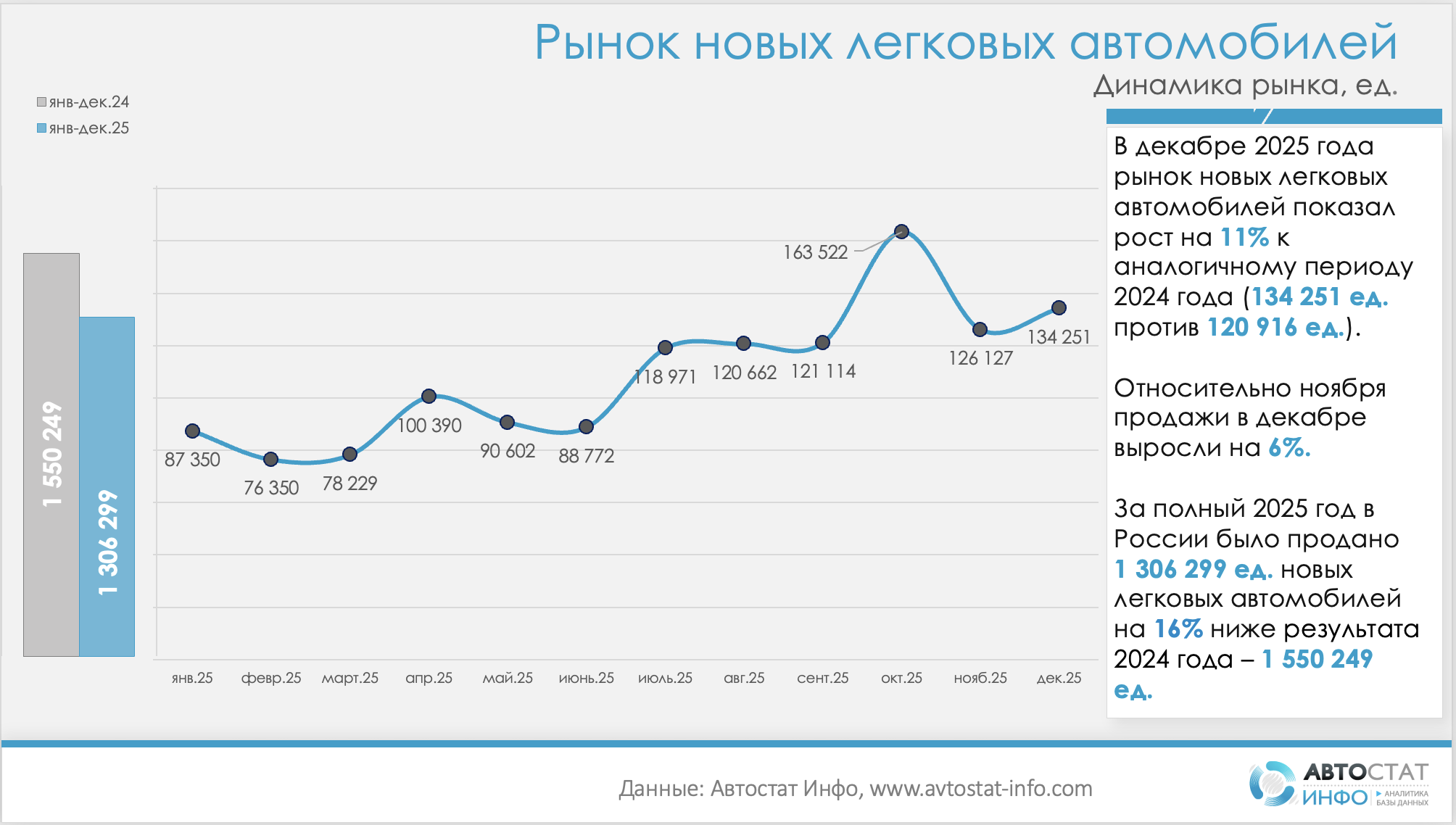

По данным статистики «Автостат Инфо», в 2025 году рынок новых легковых автомобилей в России прошел через фазу заметного сжатия. Декабрьские продажи достигли отметки в 134,3 тыс. машин, что на 11% выше результата декабря 2024 года (120,9 тыс. ед.) и на 6% больше ноябрьского результата. То есть, несмотря на жесткую денежно-кредитную политику, налоговые изменения и слабый потребительский кредит, в конце года покупатель все же пошел в салоны, отчасти реализовал отложенный спрос.

Однако этот подъем конца года не меняет общей картины: за весь 2025 год было реализовано 1,306 млн новых легковых автомобилей, что на 16% ниже показателей 2024 года (1,55 млн авто). Авторынок сократился, и это уже не разовый провал, а системная адаптация к новой стоимости владения: высокие ставки, дорожающие автомобили, смещение части спроса в сторону б/у рынка.

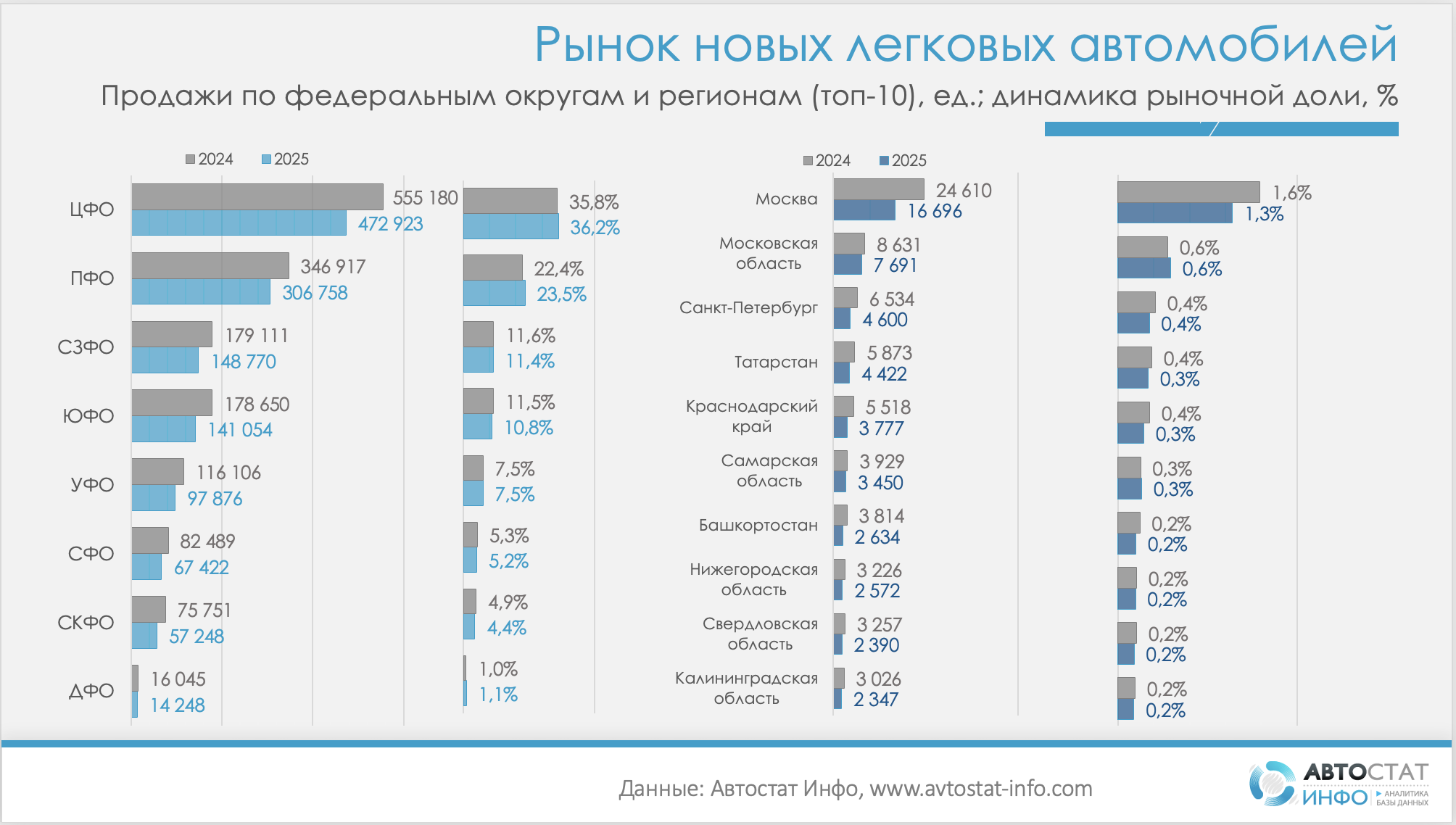

Региональная структура рынка при этом выглядит устойчиво. Центральный федеральный округ остается безусловным ядром: в 2025 году здесь было продано 472,9 тыс. автомобилей, что дает 36,2% всех продаж против 35,8% годом ранее. То есть даже на падающем рынке ЦФО слегка укрепляет позиции, а значит, дилеры в центре страны переживают снижение спроса легче, чем периферия.

Приволжский и Уральский ФО сохраняют статус крупных «рабочих» рынков. Приволжский округ, где было за год реализовано 306,8 тыс. машин, формирует 23,5% от всех продаж и даже прибавляет к доле (22,4% годом ранее), хотя в штуках тоже уходит в минус. Уральский округ удерживает долю в размере 7,5% рынка при снижении объемов до 97,9 тыс. автомобилей. Это говорит о том, что промышленно развитые регионы, завязанные на корпоративный и служебный парк, сокращают закупки мягче, чем юг страны.

ЮФО и СКФО, напротив, выглядят наиболее уязвимыми. В Южном округе продажи новых автомобилей за год упали с 178,7 до 141,1 тыс. единиц, а доля рынка снизилась с 11,5% до 10,8%. В Северо-Кавказском округе просадка в штуках еще заметнее (с 75,8 тыс. до 57,2 тыс. авто), доля уменьшается с 4,9% до 4,4%.

В Москве за год сократились продажи новых автомобилей с 24,6 до 16,7 тыс. единиц, то есть примерно на треть, при этом доля столицы в общероссийском рынке упала с 1,6% до 1,3%. Санкт-Петербург и Краснодарский край демонстрируют сопоставимое падение в объемах, но при этом удерживают долю на уровне 0,4% и 0,3% соответственно: это значит, что проседает не только столица, а весь верхний сегмент платежеспособного спроса.

Интересно, что ни один из топ-10 регионов не показывает роста в штуках: все ключевые субъекты федерации живут в логике сжатия. Но их доли почти не меняются, то есть география продаж новых автомобилей в целом стабилизировалась.

Другие новости