Дата: 20.01.2026 14:15:30

Старый парк, новые игроки: как меняется грузовой автопарк России к 2026 году

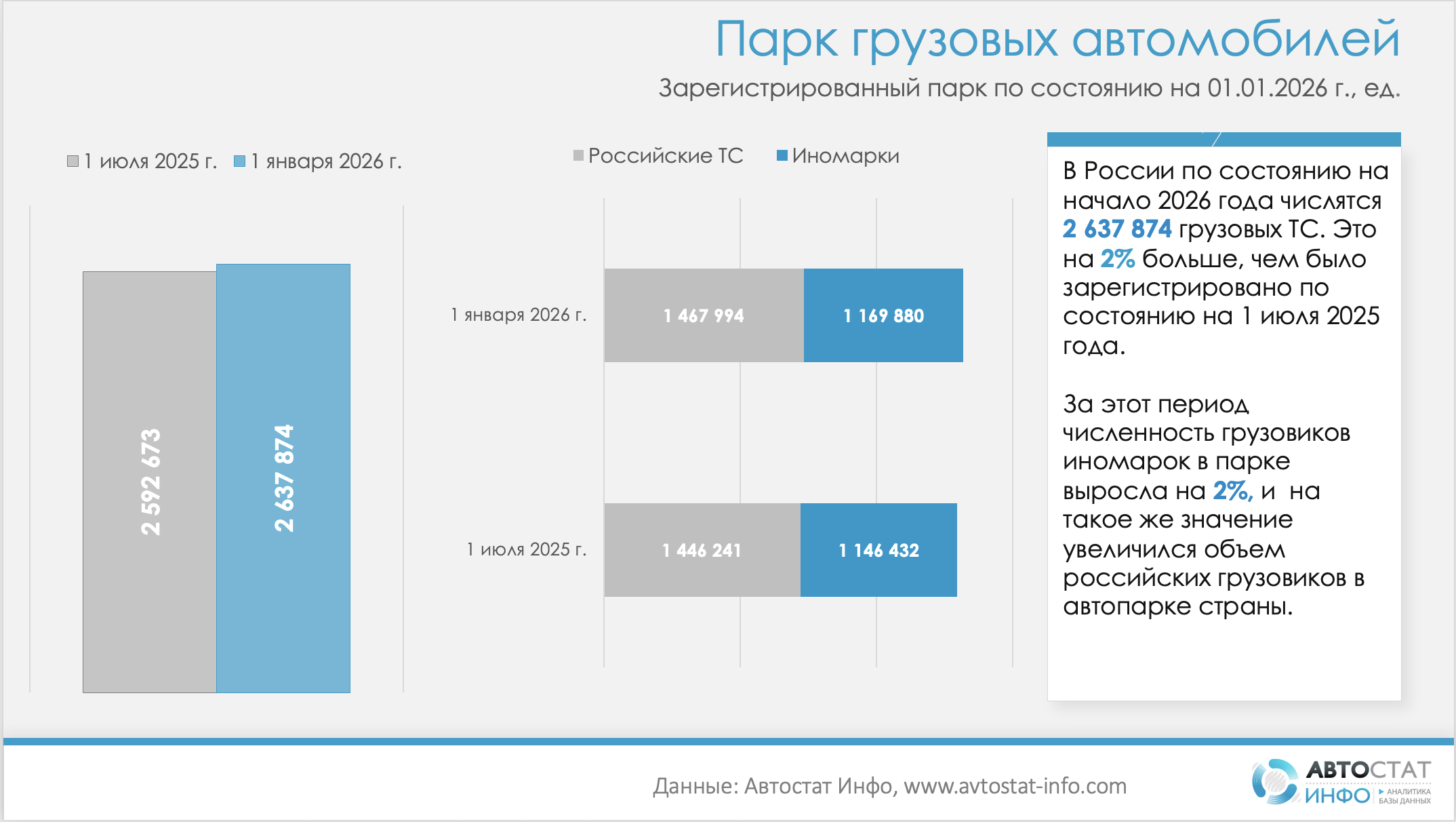

Парк зарегистрированных грузовых автомобилей в России по состоянию на 1 января 2026 года, согласно данным «Автостат Инфо», составил 2,64 млн единиц. За полгода он прибавил около 45 тыс. машин, или 1,7 % к уровню на 30 июня 2025 года. Рост небольшой, но устойчивый: парк не переживает ни волны массового списания, ни взрывного обновления, а медленно наращивает численность стареющего парка.

Баланс российских и иностранных брендов практически не меняется: на конец 2025 года на российские марки приходится 56% парка (1,47 млн авто), на иномарки — 44% (1,17 млн). За полгода обе группы прибавили примерно по 2%. Это означает, что даже в условиях санкций и перестройки логистики импортный сегмент сохраняет свои позиции, а российские производители не получают автоматически монополию, и конкурировать им приходится по стоимости владения и сервису.

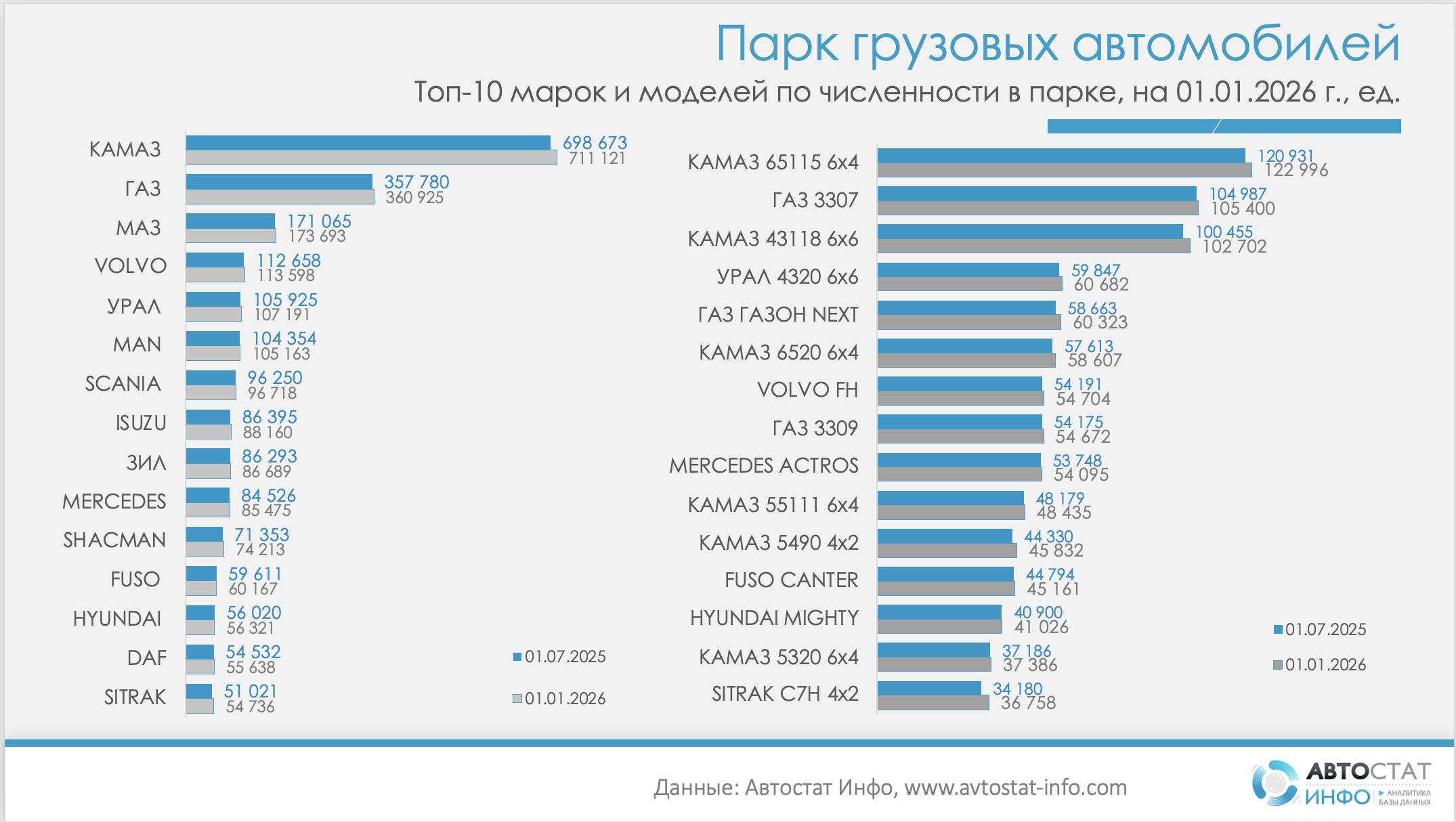

В структуре брендов лидерство российских марок очевидно. КАМАЗ с парком 711 тыс. машин формирует около четверти парка грузовиков страны, следом идут ГАЗ (360 тыс.), МАЗ и Урал. Среди иномарок доминируют европейские производители: Volvo (114 тыс.), MAN, Scania, Mercedes, DAF. Но список все заметнее разбавляют китайские бренды: Shaanxi, FAW, HOWO, Foton, Dongfeng, JAC, Sitrak. По совокупному парку они пока уступают европейцам и японцам, однако становятся ключевым источником машин свежих годов выпуска.

Возрастная структура парка подчеркивает хроническое недообновление. На машины «до 2016 года» приходится свыше 1,76 млн единиц , что сопоставимо с двумя третями всего парка. Для сравнения: на 2023 год выпуска приходится 160 тыс. грузовиков, на 2024 год — чуть более 100 тыс. машин, а на 2025 год — всего 26 тыс. грузовых ТС. Таким образом, новая техника физически не успевает разбавлять массив старых машин. Это означает высокий спрос на сложный ремонт, дефицит по современным экологическим и цифровым функциям и потенциальную уязвимость перевозчиков при ужесточении требований к техсостоянию.

Региональная картина показывает смещение роста к югу и востоку. Быстрее всего парк увеличивается в Южном федеральном округе (порядка 5% за полгода) и на Северном Кавказе. Их доля в общероссийском парке пока умеренная (10% и 5 % соответственно), но динамика опережает Центральный округ, где рост почти нулевой при максимальной доле в 28,5%. Это отражает перераспределение транспортных потоков в пользу южных экспортно-импортных коридоров и сырьевой периферии.

В сумме данные показывают рынок, в котором медленное восстановление численности парка сочетается с его старением и диверсификацией по брендам. Российские производители сохраняют ядро, но по странам происхождения предложение становится многополярным: к европейским и японским маркам быстро добавляется китайский пул. Для игроков продаж и послепродажного обслуживания это означает одновременно рост конкуренции за новую машину и расширение возможности зарабатывать на эксплуатации огромного массива возрастной техники.

Другие новости