В июле 2025 года рынок новых автобусов в России продолжил снижаться в годовом выражении, хотя и показал заметный рост относительно предыдущего месяца. По данным "Автостат Инфо", за месяц было зарегистрировано 883 автобуса — на 44% меньше, чем в июле 2024 года (1 568 шт.), но на 48% больше, чем в июне 2025-го (595 шт.).

Сегмент российских марок в июле занял 76% рынка (667 ед.), иномарки — 24% (216 ед.). Обе группы продемонстрировали падение в годовом выражении: российские автобусы — на 42% (–487 шт.), иностранные — на 48% (–198 шт.).

По итогам января–июля 2025 года рынок сократился на 57% — с 11 908 до 5 064 единиц. Российские бренды снизили продажи на 59% (с 9 442 до 3 915 шт.), иномарки — на 53% (с 2 466 до 1 149 шт.).

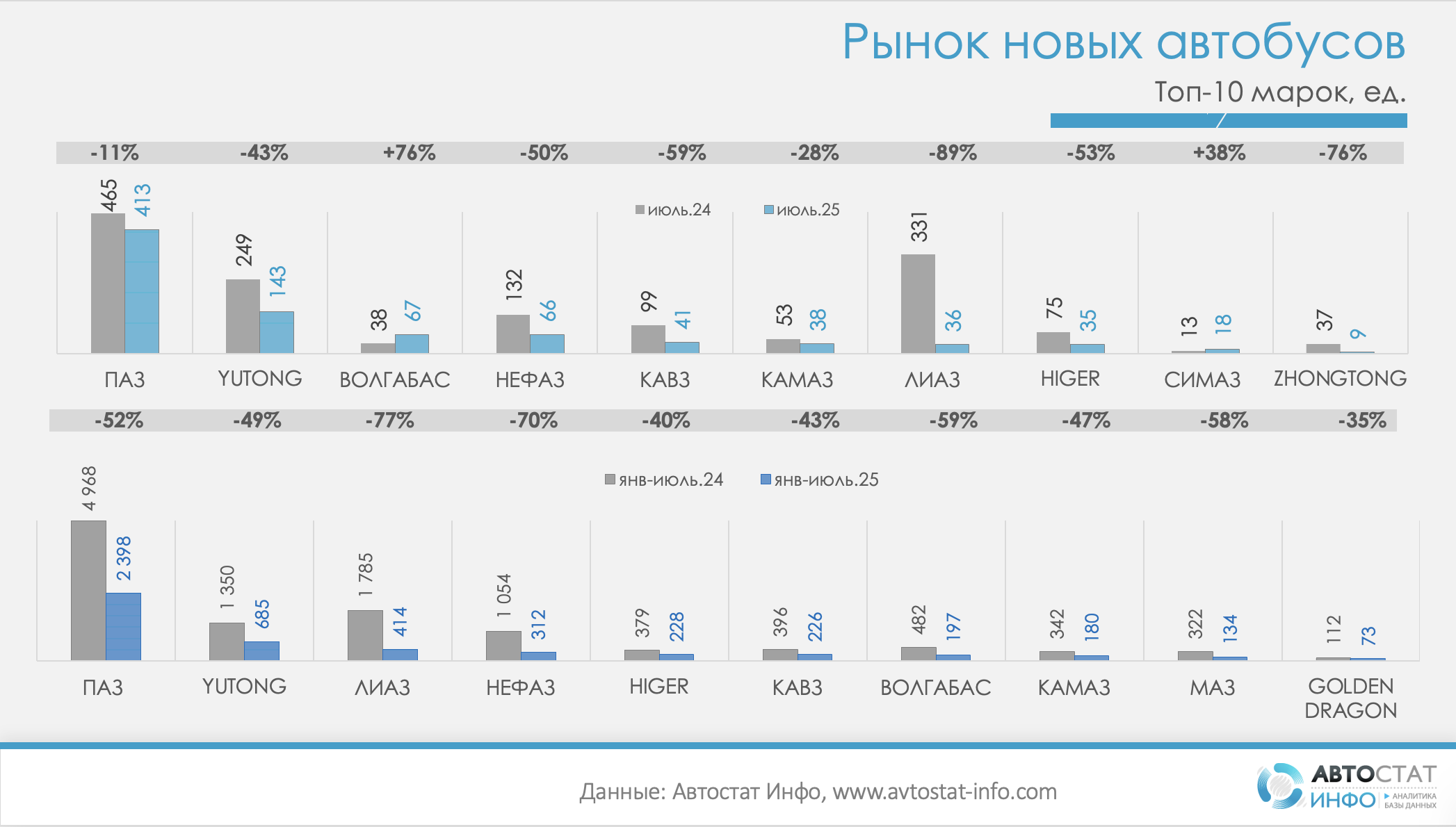

В июле лидерство сохранил ПАЗ с результатом 413 проданных машин, хотя это на 11% меньше, чем год назад. Yutong, второй по объему игрок месяца, сократил продажи на 43% (143 ед.). Волгабас, напротив, показал рост на 76% (67 ед.), что стало одним из немногих позитивных исключений в топ-10. НЕФАЗ и КАВЗ упали на 50% (66 ед.) и 59% (41 ед.) соответственно, КАМАЗ — на 28% (38 ед.), а ЛиАЗ пережил драматичное падение на 89% (36 ед.). Среди зарубежных брендов Higer просел на 53% (35 ед.), Zhongtong — на 76% (9 ед.).

В кумулятивном выражении за январь–июль ситуация выглядит еще тяжелее: ПАЗ снизился более чем вдвое (–52%, с 4 968 до 2 398 ед.), Yutong — на 49% (с 1 350 до 685 ед.), ЛиАЗ — на 77% (с 1 785 до 414 ед.), НЕФАЗ — на 70% (с 1 054 до 312 ед.). Даже Волгабас, показавший рост в июле, по итогам семи месяцев упал на 59% (с 482 до 197 ед.). Сокращения двузначными темпами наблюдаются почти у всех участников рейтинга, что отражает глубину кризиса в сегменте.

Падение продаж в июле затронуло все федеральные округа, кроме Дальневосточного, где результат остался на уровне прошлого года. Наименее болезненное снижение показал Приволжский ФО (–14,5%), тогда как Уральский рынок сократился на рекордные 82,7%. Северо-Кавказский округ потерял 66,7% объема, Южный — 45,2%, Сибирский — 38,1%, Центральный — 34,3%, Северо-Западный — 26,3%. Лидером по доле в июле остается Центральный ФО (43,6% рынка), за ним следуют Приволжский (16,1%) и Северо-Западный (13%).

Сегмент новых автобусов в России переживает глубокую рецессию, вызванную сочетанием факторов: сокращением госзакупок, снижением инвестиционной активности в пассажирских перевозках, ростом цен и удорожанием обслуживания. Рынок в июле оживился относительно июня, что связано с завершением контрактов по летним поставкам и частичным восстановлением логистики, однако в годовом выражении показатели продолжают резко снижаться.

В среднесрочной перспективе драйверами стабилизации могут стать новые программы господдержки перевозчиков, субсидии на приобретение техники и обновление региональных автопарков, однако без значительного улучшения макроэкономической и бюджетной ситуации рассчитывать на быстрый отскок не приходится.