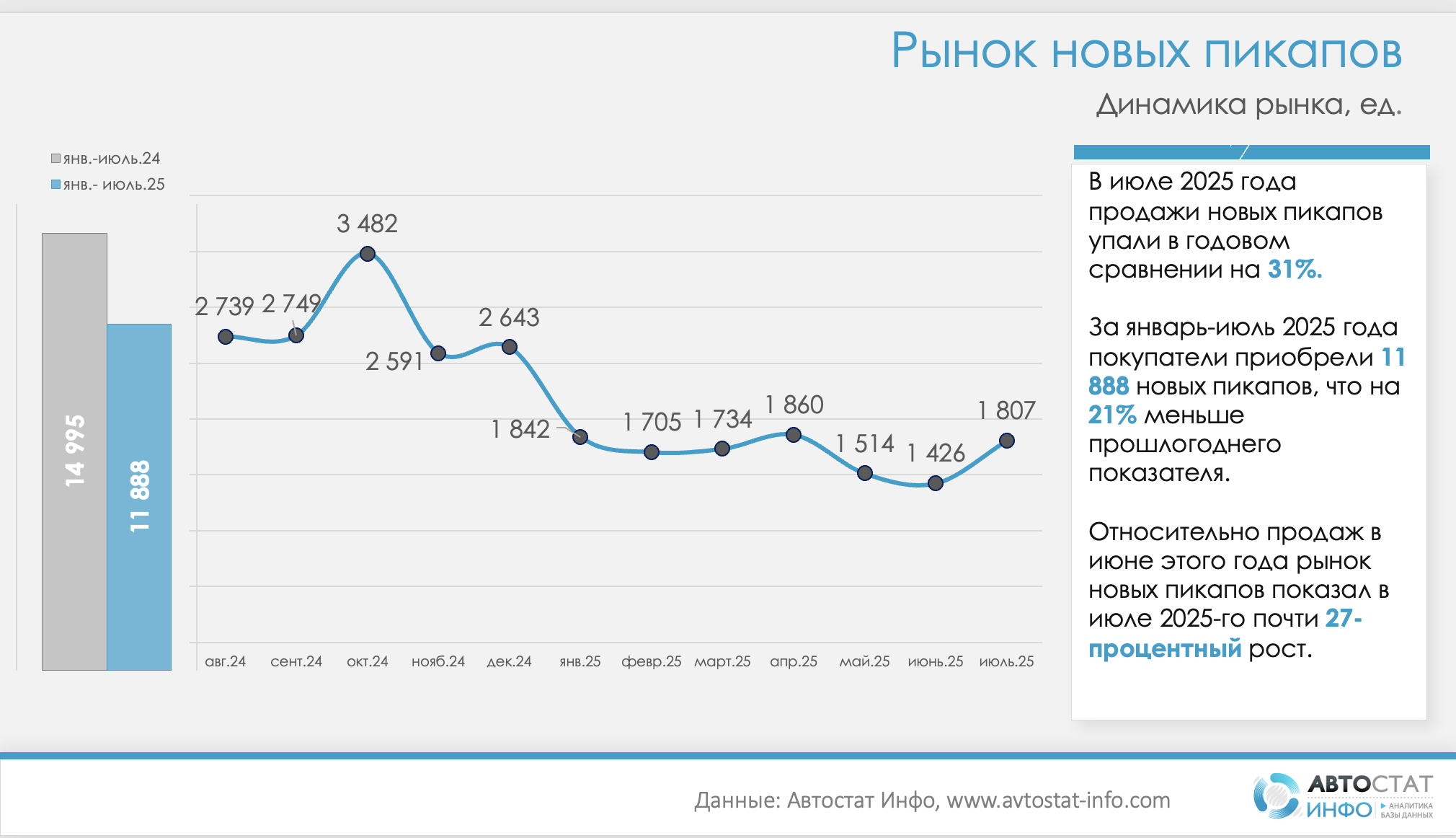

Как показывает статистика "Автостат Инфо", в июле 2025 года российский рынок новых пикапов показал разнонаправленную динамику: по сравнению с июнем продажи выросли на 26,7%, однако в годовом выражении зафиксировано снижение на 30,7%. За месяц было зарегистрировано 1,8 тыс. автомобилей против 2,6 тыс. год назад.

По итогам первых семи месяцев года продажи также находятся в отрицательной зоне: с января по июль рынок сократился на 21% до 11,9 тыс. единиц. Доля российских брендов осталась на уровне 25%, при этом объем их продаж снизился на 21%, до 2,9 тыс. машин. Сегмент иномарок, занимающий 75% рынка, потерял тот же процент — минус 21%, до 9 тыс. регистраций.

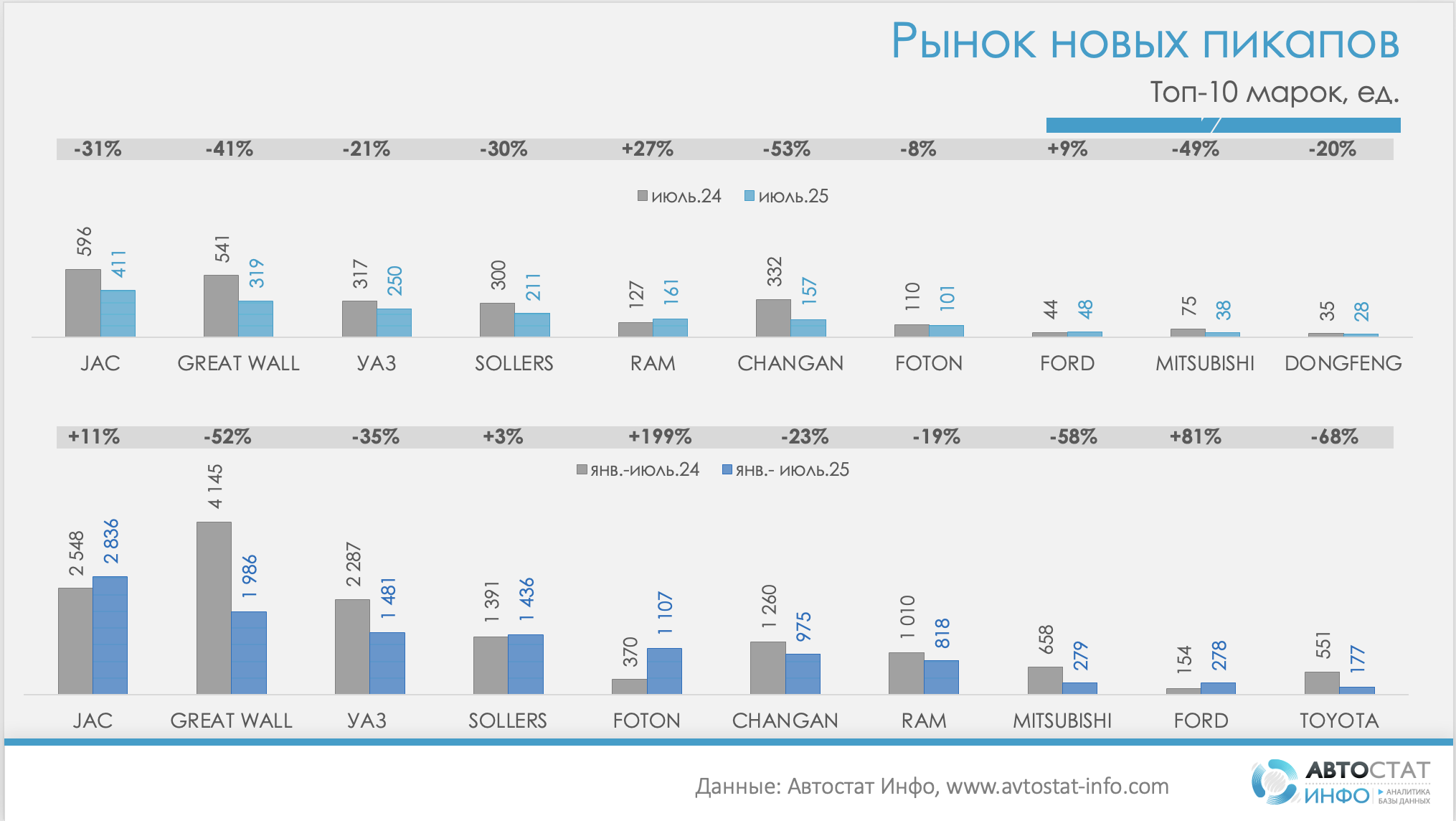

В июле первое место вновь удержал JAC (411 ед.), несмотря на падение на 31% к прошлому году. На втором месте — Great Wall (319 ед., –41%), на третьем — УАЗ (250 ед., –21%). В пятерку вошли также Sollers (211 ед., –30%) и Dodge, который на фоне роста на 27% поднялся до 161 регистраций.

В январе–июле в лидерах JAC (2,84 тыс. ед., +11%), Great Wall (1,99 тыс. ед., –52%) и УАЗ (1,48 тыс. ед., –35%). Сильнее других прибавили Foton (+199%), Ford (+81%) и Landwind Jianglin (+211%).

Десятка ведущих брендов формирует свыше 96% всего рынка пикапов. На JAC и Great Wall приходится 40% регистраций, причем JAC удерживает лидерство за счет стабильного спроса на T9, а Great Wall продолжает терять позиции из-за спада по ключевым моделям Poer Kingkong и Poer Classic. УАЗ контролирует около 13% сегмента, обеспечивая позиции исключительно за счет 2363 Pickup.

В модельной структуре топ-5 занимает более 70% рынка: JAC T9 — лидер июля с долей 14%, на одном уровне с УАЗ 2363 Pickup, далее идут Great Wall Poer Kingkong (9,8%), Dodge Ram (9%) и Changan Hunter Plus (8,7%). Это говорит о высокой концентрации продаж вокруг ограниченного числа моделей, что делает рынок уязвимым к изменениям в продуктовой линейке и ценовой политике этих игроков.

Падение спроса на рынке новых пикапов затронуло все федеральные округа. Наименьшее снижение показал Дальневосточный ФО (–18,3%), крупнейший рынок — Центральный ФО — просел на 31,6%. Максимальное падение зафиксировано в Северо-Западном ФО (–44,2%).

Ситуация на рынке пикапов остается сложной: внутренний спрос снижен, а отдельные точки роста обеспечивают лишь некоторые модели и марки, в основном благодаря агрессивным акциям. При этом июльский месячный рост указывает на потенциал оживления сегмента, который может быть реализован при стабилизации цен и расширении доступного модельного ряда.